Oggi ti propongo un gioco da fare assieme. Per fare questo gioco serve soltanto un pò di immaginazione e di ragionamento. Sei pronto? Bene! Allora cominciamo subito: facciamo il gioco del futuro, sono certo che rimarrai molto sorpreso!

La prima regola del gioco

Sei un lavoratore dipendente o autonomo? Se la risposta è lavoratore dipendente tieni a mente il tuo stipendio netto mensile. Se invece sei un lavoratore autonomo o un libero professionista ti chiedo gentilmente di calcolare il tuo reddito mensile netto. Sei uno studente o non hai ancora trovato un lavoro? Non preoccuparti, puoi giocare anche tu, sarà sufficiente immaginare quale sarà il tuo stipendio netto mensile non appena entrerai nel mondo del lavoro (ti auguro il prima possibile).

Allora, caro lavoratore dipendente, caro lavoratore autonomo, caro libero professionista, hai fissato in mente il tuo stipendio o reddito netto mensile? Caro studente o caro amico in cerca della tua prima occupazione, hai stimato quale sarà il tuo primo stipendio? Benissimo!

Prima di cominciare

Adesso ti chiedo di fare un’operazione molto semplice. Ti chiedo di dividere in due parti uguali la cifra che hai in mente. Metti idealmente una metà delle banconote nella mano sinistra e l’altra metà nella mano destra. Fatto? Ottimo, siamo quasi pronti per cominciare!

Adesso viene il bello

Se mi hai seguito fino ad ora dovresti avere una metà del tuo stipendio o reddito mensile nella mano destra e un’altra metà nella mano sinistra. Corretto? Molto bene. Adesso immagina di ritrovarti come per magia in un grande salone con uno splendido camino acceso. Quello che ti chiedo di fare è molto semplice: ti chiedo di gettare nel fuoco i soldi che tieni nella mano sinistra. Fatto? Molto bene. Il gioco finalmente può cominciare!

Come si vince al gioco del futuro

Non appena tutti i giocatori hanno gettato nel camino acceso i soldi che tenevano nella mano sinistra, finalmente il gioco può cominciare! Da questo momento tutti i partecipanti al gioco ricevono una maglietta con su scritto “Pensionato” e la vera sfida ha inizio: bisogna riuscire a vivere dignitosamente ogni mese con la metà dei soldi che è rimasta nella mano destra!

Che gioco fantastico!

Ma che bello! Niente più vacanze, puoi vendere l’auto perché costa troppo mantenerla; adesso hai un sacco di tempo libero, godi di ottima salute ma i soldi ti bastano a mala pena per pagare le bollette e riempire il frigo (senza esagerare!). Ma che bello il gioco del futuro! E se dovesse arrivare qualche spesa imprevista? E se volessi fare qualche regalo ai tuoi figli o nipoti ma i soldi che hai nella mano destra non sono sufficienti? Mi dispiace, saresti immediatamente eliminato dal gioco!

La previdenza complementare: non un’opzione ma un dovere

Se anche tu, come me, non hai nessuna voglia di partecipare a questo gioco non c’è altra scelta che iniziare subito a costruire la tua pensione integrativa. Gli enti di previdenza purtroppo non sono più in grado di garantirti una pensione dignitosa, oramai è assodato, lo leggiamo continuamente (clicca qui per leggere un articolo recente molto interessante di Wall Street Italia sull’argomento). E col passare del tempo, con l’allungamento della vita media le cose possono solo peggiorare!

Non sai da che parte cominciare per costruire la tua garanzia per una vecchiaia serena? Parlane con il tuo Consulente Finanziario, chiedi in Banca, chiedi alla tua Assicurazione. Decidi liberamente ma non procrastinare!

Soltanto tu puoi decidere, puoi decidere oggi, se vivere una vecchiaia serena e agiata o prendere inesorabilmente parte al Gioco del Futuro.

Ci sono alcuni spot pubblicitari che rimangono in mente più di altri. Chi è grande abbastanza ricorderà certamente quello della Mentadent (nota azienda di dentifrici e spazzolini da denti) degli anni ’90 che terminava sempre con un dentista che recitava la frase “Prevenire è meglio che curare”. Te lo ripropongo qui di seguito.

Fonte: Youtube

Prevenire è meglio che curare: il consiglio è certamente tra i più azzeccati. In tantissime sfere della vita oggi stiamo giustamente attenti alla prevenzione, soprattutto per quanto attiene la nostra salute e quella dei nostri cari. Ci sono eventi della vita che, una volta verificatisi, sono irreversibili, non ci permettono di poter tornare indietro. E non c’è cosa peggiore di essere costretti a dire: “se solo ci avessi pensato prima!”

La salute certo, ma non solo

Per quanto sono d’accordo con te che la salute è l’ambito più importante cui applicare il principio della prevenzione, oggi non è l’unico. C’è un altro rischio che va assolutamente prevenuto: quello di sopravvivere ai propri risparmi! L’aumento dell’aspettativa di vita media, sommato al drastico calo delle pensioni medie che attende l’attuale forza lavoro rendono molto concreto il rischio di ritrovarsi ad un certo momento senza denaro sufficiente. Clicca qui per leggere un articolo di Repubblica dedicato proprio a questo tema.

L’ex Presidente dell’INPS Tito Boeri ha detto con chiarezza che allo stato delle cose un trentenne di oggi potrà smettere di lavorare solo all’alba dei 75 anni, e per percepire dei simpatici assegni da fame. Chi ha avuto l’ardire di nascere dopo il 1980 sgobberà cioè tutta la vita, al fine di irrorare la pensione di chi è cresciuto in un’epoca di diritti sociali, ma anche di privilegiati, ladri ed evasori abbastanza asociali. E ne verrà ricompensato con un epilogo esistenziale a base di fatica e di stenti (stralcio di un articolo di Massimo Gramellini su La Stampa; clicca qui per leggere l’articolo completo).

Il tempo è tutto

La famosa frase “Il tempo è denaro” è assolutamente calzante nella prevenzione del longevity risk. Cominciare ad accantonare una piccola parte del proprio reddito sin da subito è l’unica soluzione al rischio di sopravvivere ai propri risparmi. A meno che anche tu non sia convinto (come molti purtroppo) che sia sufficiente comprare biglietti della lotteria o gratta e vinci vari.

Se a 25-30 anni puoi costruirti una buona pensione integrativa anche con un versamento mensile del 5-10% del tuo reddito (a patto di continuare a versare costantemente per i successivi 35-40 anni) decidendo di iniziare a 50 anni avrai bisogno, sempre che il tuo reddito lo consenta, di versare molto di più per ottenere una integrazione dignitosa alla tua pensione.

Il ruolo etico del Consulente Finanziario

Il Consulente Finanziario ha una grande responsabilità in questo ambito. Un bravo Consulente deve divulgare quanto più possibile tali informazioni ai suoi clienti, deve fare in modo che quante più persone possibili siano consapevoli del rischio di sopravvivere ai propri risparmi. Deve farlo con tenacia, in un contesto nel quale i mezzi di informazione non ne parlano a sufficienza (tranne quelli specializzati). E’ un dovere morale, etico.

Fondi di previdenza complementare, ma non solo

Lo Stato italiano, consapevole della necessità che i lavoratori contribuiscano volontariamente ad arginare tale fenomeno, ha predisposto tutta una serie di agevolazioni per coloro i quali decidono di aderire alla previdenza complementare. Agevolazioni di varia natura, destinate ai lavoratori dipendenti che decidono di destinare il proprio TFR e i loro contributi volontari alla previdenza complementare; destinate ai datori di lavoro i cui dipendenti aderiscono a tali forme; destinate ancora ai lavoratori autonomi e ai genitori che alimentano le pensioni integrative di figli fiscalmente a carico.

Ma è importante ribadire un concetto che ho già affrontato in questo articolo del blog dal titolo Facciamo chiarezza sulla Previdenza Complementare (clicca sul titolo del post per approfondire): la Previdenza Complementare è un progetto, non è un prodotto! L’obiettivo è quello di pianificare un investimento che assolva al compito di creare una previdenza integrativa; pertanto l’obiettivo può essere raggiunto con qualunque strumento finanziario, non necessariamente con un fondo di Previdenza Complementare.

E allora cosa aspetti?

Se non sei ancora tornato dalle vacanze, goditi le meritate ferie, ma al tuo rientro non procrastinare. Se reputi che anche tu potresti correre il rischio di ritrovarti in età avanzata con mezzi finanziari non sufficienti per un tenore di vita dignitoso devi agire adesso, immediatamente: prevenire è meglio che curare! Parla con il tuo consulente finanziario (anche se in realtà avrebbe già dovuto parlartene lui!) e pianifica un investimento a lungo termine finalizzato ad assicurarti una vecchiaia agiata e spensierata.

Ne parlava già Benjamin Graham nel 1949 nel libro The Intelligent Investor, da molti, ancora oggi, considerato la Bibbia dei mercati finanziari. Graham lo definiva Dollar Cost Averaging, in Italia lo conosciamo con il nome di Piano di Accumulo o PAC. Approfondiremo le sue caratteristiche principali, a cosa serve e come funziona. Scopriremo che la potenza dei Piani di Accumulo può essere davvero straordinaria! Se sei pronto cominciamo, come sempre con parole semplici.

Reddito e Patrimonio

Ti piacerebbe investire ma non hai dei soldi da parte? Puoi farlo, a condizione però di percepire un reddito periodico. Ecco quindi la prima differenza che è importante capire: quella tra patrimonio e reddito. Il patrimonio è un concetto statico: misura l’ammontare dei tuoi possedimenti in un dato momento. Il reddito è invece un concetto dinamico: sono le somme che vengono percepite periodicamente sotto forma di salario, stipendio, onorario, parcella etc. Il Piano di Accumulo è un sistema intelligente che consiste nell’adoperare parte del reddito mensile per costruire un patrimonio.

Si parte!

Hai deciso di mettere dei soldi da parte ogni mese? Sei motivato a sufficienza? Ottimo! Arriva lo stipendio, ne prendi una piccola parte, ad esempio il 10% e lo sposti in uno strumento di risparmio o di investimento. L’euforia è tanta, ogni tanto vai a dare un’occhiata allo strumento di risparmio appena acquistato, ma trovi delle differenze impercettibili, la somma è ancora troppo piccola. Ecco che arriva il secondo stipendio, prelevi la stessa somma e la versi nello strumento di risparmio. Continui ad osservarne l’andamento, ma la cifra è ancora esigua e i movimenti impercettibili. Ti accorgi che la motivazione e l’entusiasmo iniziano a scarseggiare.

Il terzo mese, una volta percepito lo stipendio, lungo il tragitto per andare in Banca, osservi un bellissimo paio di scarpe in una vetrina. “Sai che ti dico? Solo per questo mese non verso il 10% nello strumento di risparmio; mi compro queste scarpe bellissime e pure scontate; mi riprometto di riprendere i versamenti il mese prossimo!” Sai già come finisce la storia, vero? Come in tutte le cose, quando cominciano a scarseggiare la motivazione e l’entusiasmo iniziale, e per di più non vedi alcun risultato tangibile frutto dei tuoi sacrifici, i buoni propositi vanno a farsi benedire. La creazione del patrimonio è terminata ancor prima di cominciare!

L’importanza dell’automatismo

Per contrastare il calo della motivazione ti viene in soccorso il prelievo automatico. In pratica puoi dare istruzioni alla tua banca di prelevare automaticamente la somma dal conto corrente ogni mese e di versarla in automatico nello strumento di risparmio o di investimento, normalmente un fondo comune o una polizza. Mediante questo prelievo “forzoso” elimini la somma dalla disponibilità del conto corrente e contrasti la tentazione di venire meno all’impegno!

La necessità di un obiettivo

Se segui il mio blog da un pò di tempo, lo avrai già letto: non ha alcun senso, a mio avviso, fare dei sacrifici di natura economica, se non ti sei prefissato un chiaro obiettivo da raggiungere. Sarà l’obiettivo a darti la forza di perseverare nei momenti di difficoltà che certamente troverai lungo il cammino. Pertanto ti consiglio di sottoscrivere un piano di accumulo solo se questo è finalizzato al raggiungimento di un obiettivo chiaro, con una scadenza ben precisa. L’obiettivo può essere a breve, medio o lungo termine. Vediamo qualche esempio.

Obiettivo di Breve termine: vacanze negli USA tra 2 anni

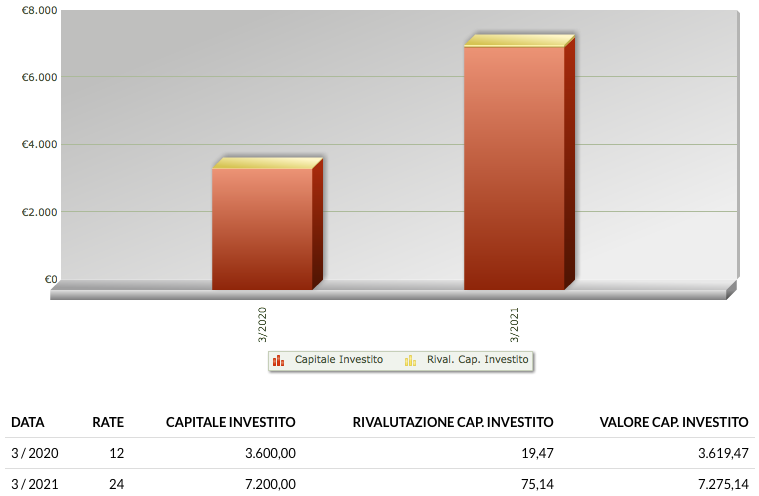

Vuoi portare tua moglie e tuo figlio negli Stati Uniti per una vacanza memorabile ma non hai soldi a sufficienza? Non ti scoraggiare, hai due soluzioni: fai un prestito che ripagherai nei prossimi anni oppure decidi di mettere dei soldi da parte. Propendi per questa seconda soluzione? Bene! L’obiettivo è accumulare circa 7.000 euro. Facendo un pò di sacrifici puoi risparmiare, diciamo, 300 euro al mese.

Fonte: NEF Investiments – https://www.nef.lu – Il valore del capitale investito è calcolato al lordo di spese e oneri trattenuti dal collocatore e al lordo di un’eventuale tassazione delle plusvalenze realizzate

Qui di sopra una simulazione che prevede il versamento mensile di 300 euro per un periodo di 2 anni. Dopo 24 mesi avrai versato un totale di 7.200 euro (colonna Capitale Investito).

Nella simulazione ho previsto un rendimento medio dell’1%, ipotesi molto prudenziale, dato il breve orizzonte temporale. In questo caso siamo di fronte più ad un risparmio forzoso che ad un investimento vero e proprio. Il raggiungimento dell’obiettivo prefissato è dato quasi esclusivamente dalle somme versate da te che non dal rendimento ottenuto. Ma poco importa. L’importante era portare la famiglia negli Stati Uniti, e ci sei riuscito in appena due anni. Buon viaggio!

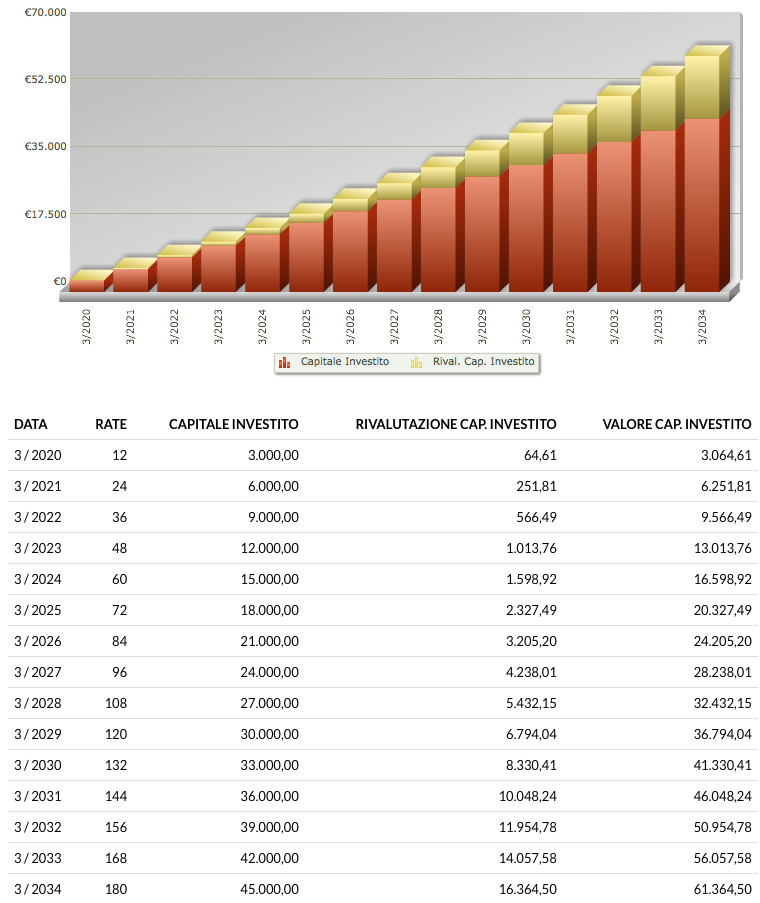

Obiettivo di Medio Termine: studi universitari tra 15 anni

Tuo figlio ha oggi 3 anni; tu e la mamma (o tu e il papà) lavorate e volete mettere da parte qualcosa per permettergli degli studi universitari dignitosi, magari all’estero. Non sarà semplice ma, facendo dei conti, potete mettere da parte, in totale, 250 euro al mese. Vediamo se ne vale la pena.

Fonte: NEF Investiments – https://www.nef.lu – Il valore del capitale investito è calcolato al lordo di spese e oneri trattenuti dal collocatore e al lordo di un’eventuale tassazione delle plusvalenze realizzate

Ipotizzando un rendimento medio annuo del 4% (abbastanza realistico per un periodo di 15 anni), alla scadenza del piano avrete accumulato più di 60.000 euro, decisamente una bella cifra che vi permetterà di offrire a vostro figlio varie alternative universitarie. In questo caso, il fattore tempo inizia a dare i suoi frutti; infatti più del 25% del valore totale dell’investimento finale è frutto della rivalutazione del capitale investito.

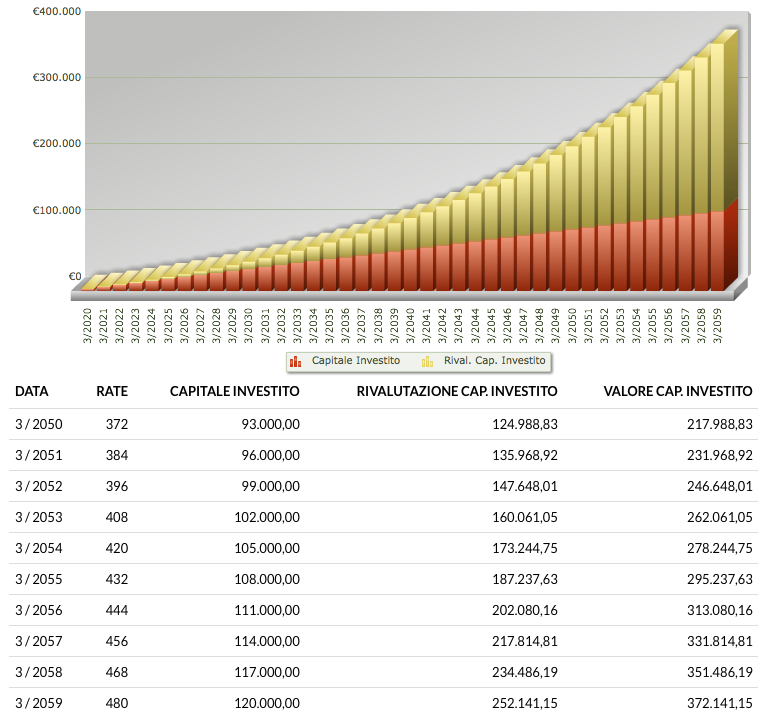

Obiettivo di Lungo Termine: pensione integrativa tra 40 anni

Hai appena iniziato a lavorare e hai sentito che, nella migliore delle ipotesi, la pensione sarà pari alla metà dello stipendio? Purtroppo è proprio così, se non ci credi clicca qui per effettuare una simulazione (clicca qui invece se vuoi approfondire le tue conoscenze sulla previdenza complementare). Facendo due conti, anche se non sarà semplice, puoi rinunciare a 250 euro al mese. Vediamo cosa succede ipotizzando un versamento costante di 250€ al mese per 40 anni, stimando un rendimento annuo medio del 5% (realistico se non addirittura prudente visto il lungo orizzonte temporale).

Fonte: NEF Investiments – https://www.nef.lu – Il valore del capitale investito è calcolato al lordo di spese e oneri trattenuti dal collocatore e al lordo di un’eventuale tassazione delle plusvalenze realizzate

A scadenza potrai disporre di un capitale di circa 370 mila euro, mica male! Adesso ti chiedo di fare attenzione alla composizione del capitale finale. In un orizzonte così lungo, il rendimento fa più che triplicare il capitale investito. Cliccando qui scoprirai inoltre che, convertendo in rendita vitalizia un capitale del genere otterrai una pensione integrativa annua di circa 26 mila euro!

PAC azionario o obbligazionario?

Dipende dall’orizzonte temporale e dalla tua propensione al rischio. Certamente, nella fase iniziale dei versamenti, il Piano di accumulo dà il meglio con gli strumenti azionari. Sarà poi cura del tuo gestore o consulente finanziario guidarti nella modifica della composizione man mano che ti avvicini all’obiettivo.

Per concludere

Il Pac, se associato a due ingredienti magici nel mondo degli investimenti, e cioè tempo e disciplina, è un’arma formidabile per raggiungere anche i più ambizioni degli obiettivi. Niente scorciatoie, niente bacchetta magica, niente adrenalina; non è necessaria un’intelligenza sopra la media, né tantomeno un talento innato, niente di tutto questo! Solo tempo, pazienza (tanta pazienza), disciplina e focalizzazione sull’obiettivo. E ovviamente un bravo consulente che ti sappia consigliare, guidare, motivare lungo il tragitto.

Ciao, alla prossima.

Vorresti investire il tuo denaro ma non sai da dove cominciare? Un manuale scritto con linguaggio chiaro e semplice, arricchito da numerosi esempi pratici.

Questo sito web utilizza i cookies così da fornirti la migliore esperienza di utilizzo possibile. Le informazioni sui cookies sono memorizzate sul tuo browser e forniscono funzionalità come quella di riconoscerti quando ritorni sul nostro sito e quella di aiutarci a capire quali sezioni del nostro sito tu trovi più interessanti e utili.

Puoi modificare le impostazioni dei tuoi cookies cliccando sui pulsanti che trovi qui a sinistra.

I Cookies strettamente necessari dovrebbero essere sempre attivi al fine di permetterci di salvare le tue preferenze per la configurazione dei cookies.

Se disattivi questi cookies non saremo in grado di salvare le tue preferenze. Questo significa che ogni volta che visiti il nostro sito web avrai bisogno di abilitare o disabilitare nuovamente i cookies.