E’ appena terminata una settimana di passione sui mercati finanziari, dove a regnare è stata l’emotività. L’insorgere della paura ha portato gli investitori impauriti a vendere tutto senza distinzioni (fenomeno del panic selling), come se non ci fosse un domani!

Abbiamo assistito a quella che prende il nome di correzione di mercato, per quanto brusca; i mercati finanziari salivano indisturbati da più di un anno a velocità anche sostenuta e le negoziazioni della settimana appena conclusa hanno ridimensionato bruscamente questi rialzi. Nulla di più e nulla di meno.

La domanda che un investitore accorto dovrebbe porsi è la seguente: ma una correzione per quanto brusca di mercato è una minaccia o un’opportunità? Proviamo a scoprirlo assieme, come sempre con parole semplici.

Il gommista saggio

“Signor gommista, perché mi consiglia di acquistare quegli pneumatici costosi? Quelli più economici non vanno bene?”. Il gommista saggio rispose: “può scegliere ovviamente quelli più economici, finché c’è il sole vanno tutti bene!

Il 2019 è stato un anno finanziariamente molto soleggiato, qualunque set di “pneumatici finanziari” andava più che bene. Ma dopo quasi 14 mesi di sole perenne una violenta tempesta si è abbattuta sulle strade, su investitori satolli e pigri del tutto impreparati ad affrontarla, lanciati sulle autostrade dell’avidità a velocità spesso troppo elevate con pneumatici assolutamente inadeguati.

La tempesta si è abbattuta soprattutto sugli investitori che giravano a zonzo, senza una meta, senza un’obiettivo finanziario.

Alla scoperta di Babbo Natale

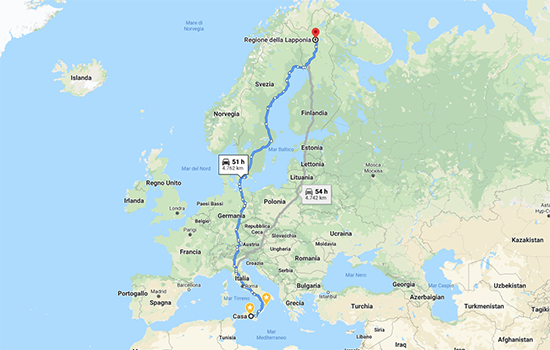

Immagina che il tuo obiettivo più importante sia di portare la tua famiglia in Lapponia, alla scoperta del paese di Babbo Natale, per realizzare il sogno dei tuoi figli! Immagina di dover affrontare il viaggio in automobile! Dalla Sicilia, dove io vivo, sarebbe un viaggio di 4.762 chilometri! Opteresti per un set di gomme qualsiasi su una qualsiasi autovettura? Credo proprio di no! Potendolo fare, credo proprio che sceglieresti l’autovettura più sicura e confortevole e il set di pneumatici più efficiente. Non solo, ma mentalmente affronteresti il viaggio con la ragionevole certezza di incontrare condizioni avverse, imprevisti e quant’altro.

L’importanza dell’obiettivo

Il viaggio alla scoperta del paese di Babbo Natale è cominciato da qualche giorno, tutto procede splendidamente quando una brutta tempesta di neve ti sorprende sulle Alpi. Cosa fai? Ti scoraggi e torni indietro? oppure, avendola messa in conto, la affronti scegliendo di fermarti qualche giorno in attesa che il tempo migliori? Ti basterà focalizzarti sull’obiettivo, pensare alla gioia dei tuoi figli quando vedranno il paese di Babbo Natale per stringere i denti ed andare avanti nonostante le avversità. E chissà quante altre ne dovrai affrontare!

Il navigatore satellitare

Per affrontare un viaggio di 4.762 chilometri pensi sia sufficiente seguire le indicazioni stradali sul tragitto o credi sia meglio dotarsi di un buon navigatore satellitare? Forse meglio dotarsi di un buon navigatore, non credi? Ti indicherà il tragitto più efficiente per raggiungere il tuo obiettivo, evitandoti di correre rischi inutili in Paesi che non conosci, nei quali si parlano lingue che non conosci.

Correzione di mercato: minaccia o opportunità?

Torniamo adesso alla domanda iniziale, titolo del post. Una brusca correzione di mercato è una minaccia o un’opportunità? Se il tuo investimento era improvvisato, senza obiettivi chiari e senza un orizzonte temporale ben delineato, è certamente un’enorme minaccia.

Se invece, come auspico, il tuo investimento era finalizzato al raggiungimento di un esplicito e dichiarato obiettivo finanziario (clicca qui per approfondire il concetto di obiettivo finanziario), con dei tempi di realizzazione chiaramente identificati, ti eri dotato di un ottimo navigatore sat… ehm consulente finanziario e quindi degli strumenti finanziari più idonei per raggiungere il tuo obiettivo, se anche tu come me sei convinto che il mondo non finirà domani mattina, probabilmente la correzione ti offre una grande opportunità: quella di riposizionarti su strumenti finanziari di qualità che fino alla settimana scorsa avresti pagato molto ma molto di più!

Due regole preziose

Voglio concludere questo post con due regole estremamente preziose per chi intraprende il lungo e spesso difficile viaggio di un investimento finanziario. Regole donateci da John Bogle, fondatore di Vanguard scomparso recentemente:

- Impulse is your enemy – L’impeto, l’impulsività, la frenesia nell’investimento sono deleteri, sono veleno, sono nemici che portano a decisioni tossiche per il benessere dei vostri soldi.

- Never forget reversion to the mean – Il principio del ritorno verso la media è ciò che, abbinato al tempo e alla capitalizzazione composta, riporta la barca in equilibrio aggiungendo un potente motore in grado di spingere gli investimenti. Quando tutto sembra crollare ricordate sempre che siete lontani da una media ed il tempo vi riporterà prima o poi in carreggiata. Le mani forti lo sanno e cercano di farvi vendere a tutti i costi. Se il vostro obiettivo è temporalmente lontano perchè permettere a qualcuno di arricchirsi sfruttando le vostre paure?

Se vuoi conoscere le altre preziose regole che John Bogle ci ha lasciato in eredità clicca qui.

Ciao, alla prossima.