Sono sempre stato uno sportivo e da poco più di tre anni ho preso l’abitudine di andare a correre con alcuni amici. Nulla di eccessivo, solo una o due volte a settimana. La corsa mi aiuta a tenermi in forma, a passare del tempo all’aria aperta; porta enormi benefici anche al mio lavoro, dandomi la giusta energia e aiutandomi a liberare la mente.

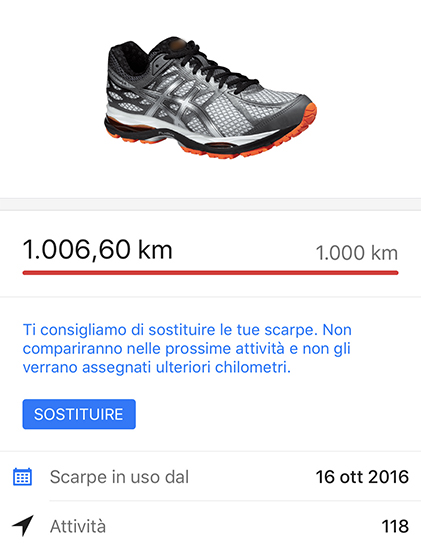

Ieri mattina, al termine dell’attività, l’app che sono solito usare per tenere traccia dei miei allenamenti mi ha mostrato la seguente immagine:

Non ti nascondo che sono rimasto sbalordito: ho percorso più di 1.000 km correndo! Mi sembra una distanza enorme! Eppure se non avessi ricevuto l’avviso datomi dall’app io non mi sarei mai reso conto di quanti chilometri fin qui avevo percorso. Dopo la botta motivazionale e di autostima ho anche realizzato che devo andare a comprare un paio di scarpe da corsa nuove, ma questa è un’altra storia!

Bella storia, ma cosa c’entra con gli investimenti?

Tornato a casa, dopo una bella doccia, mi sono soffermato a riflettere che quanto accadutomi ha in effetti molte analogie con il mondo degli investimenti, soprattutto quegli investimenti che prevedono dei versamenti periodici di danaro. Penso ai piani di accumulo in generale, penso soprattutto agli accantonamenti previdenziali.

Così come alzarsi presto la mattina, abbandonare il letto caldo ed uscire spesso al freddo per andare a correre necessita di una buona dose di disciplina e di perseveranza, allo stesso modo versare una somma ogni mese di ogni anno, anche quando questo versamento ti pesa particolarmente, richiede altrettanta disciplina e perseveranza.

Spesso però, nei momenti di ristrettezze economiche o ancora nei momenti di tensioni sui mercati, la tentazione di mollare aumenta, e il rischio di vanificare tutti gli sforzi fatti diventa concreto. Come rimediare? Ci vorrebbe una bella “botta motivazionale”, come quella che ho ricevuto io ieri mattina.

Un’app in carne ed ossa

“Ciao Simona, sono Claudio, il tuo Consulente Finanziario; ti ricordo del nostro appuntamento di domani, il nostro solito appuntamento di monitoraggio”

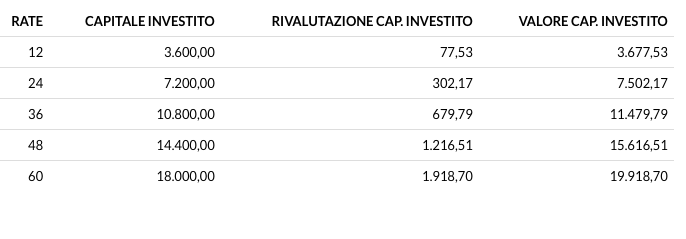

Il giorno dell’appuntamento Claudio mostra a Simona il seguente grafico.

“Ti do il consueto aggiornamento sul piano di accumulo previdenziale che abbiamo condiviso di cominciare nel 2005, sono passati 15 anni. Ad oggi hai versato un totale di 54 mila euro (pari a 300 euro al mese per 15 anni), il rendimento medio ad oggi è stato del 4% per cui il capitale rivalutato ammonta a 73.637,40 euro. A questo devi sommare i benefici fiscali che tu ben conosci e che ad oggi superano i 20.000 euro.”

Così come l’app mi ha regalato motivazione ed autostima facendomi realizzare che a piccoli passi avevo corso per più di 1.000 km, allo stesso modo il Consulente Finanziario di Simona gli ha dimostrato che versamento dopo versamento ha costruito un bel capitale destinato alla sua pensione integrativa (clicca qui per approfondire il mondo della Previdenza Complementare). Anche questa una bella “botta motivazionale”, non credi?

Un amico prezioso che lavora per te

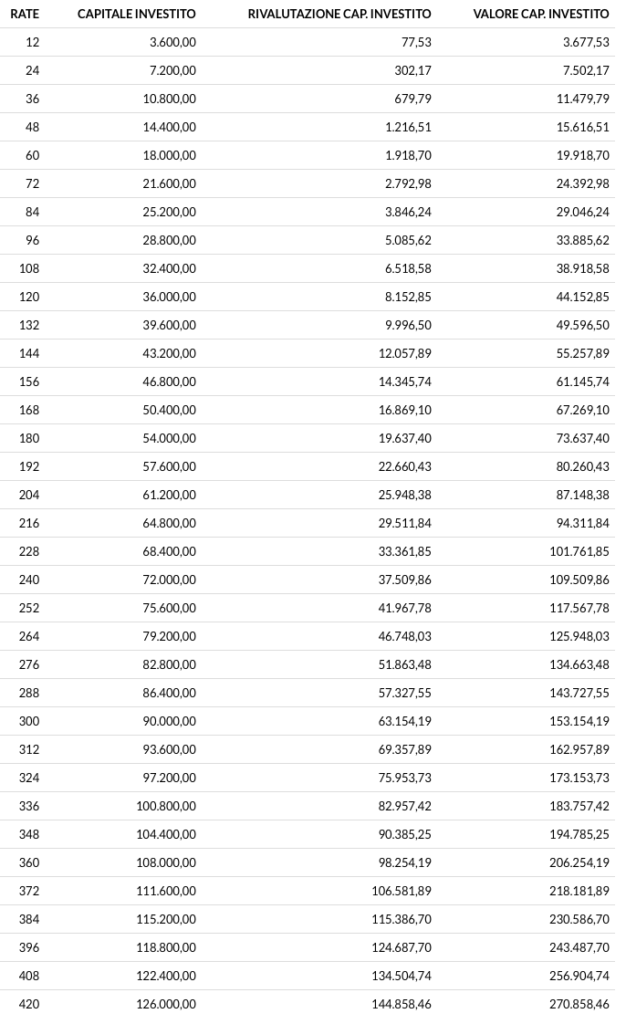

Mentre io correndo, anno dopo anno, posso fare affidamento solo sulla mia forza di volontà, non ho nessuno che mi aiuta, Simona ha invece un prezioso alleato che anno dopo anno lavora per lei. Questo prezioso alleato si chiama tempo, un’arma potentissima in grado di donare a Simona i prodigi dell’interesse composto. Di cosa sto parlando? Te lo spiego con un esempio.

Ipotizzando un rendimento annuo medio del 4% e un tempo di 5 anni la rivalutazione è pari a € 1.918,70. Il rendimento complessivo è quindi del 10,66%.

Ipotizzando sempre un rendimento annuo medio del 4% ma questa volta un tempo di 35 anni la rivalutazione è pari a € 144.858,46. Il rendimento complessivo è quindi del 114,97%, una gran bella differenza. I versamenti effettuati sono più che raddoppiati ipotizzando un rendimento assolutamente realistico, in un orizzonte temporale così lungo. Clicca qui se vuoi approfondire il concetto di interesse composto.

E’ facile, se sai come farlo

Una volta messo a fuoco l’obiettivo e il piano di versamenti periodici per raggiungerlo, se affiancherai alla tua determinazione e perseveranza l’aiuto di un bravo consulente finanziario e i prodigi dell’interesse composto ti assicuro che otterrai risultati sorprendenti. A piccoli passi otterrai grandi risultati!

Ciao, alla prossima.