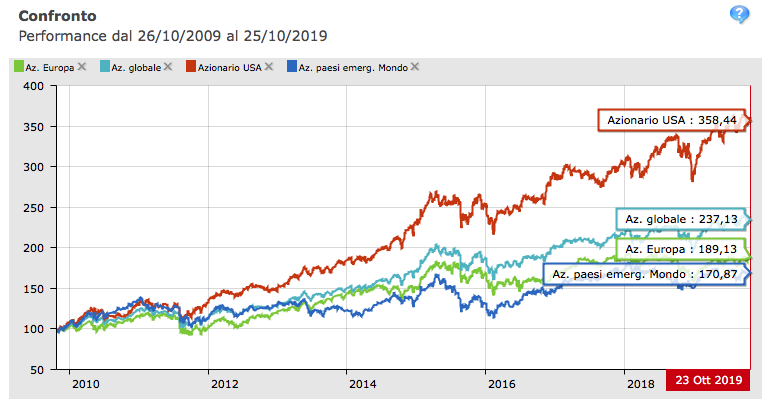

Voglio iniziare con un grafico che mostra la performance dei principali indizi azionari degli ultimi 10 anni. Per essere chiari se avessi investito 10.000 euro sull’azionario USA 10 anni fa oggi avresti 35.844 euro. Ok, dobbiamo togliere un pò di costi e le tasse ma diciamo che l’investimento rimarrebbe assolutamente eccezionale! E allora la domanda sorge spontanea: perché è così difficile investire? Perché così tanti soldi rimangono sui conti correnti a rendimento zero, in balia di costi ed inflazione?

Oggi ti porto alla scoperta di un fenomeno che sempre più ci riguarda da vicino, che sta stravolgendo il nostro modo di vivere: la continua ricerca della gratificazione istantanea! Vedremo in cosa consiste e quali conseguenze porta nella nostra vita, con particolare riferimento al mondo degli investimenti. Inizieremo parlando di binge watching. Non hai idea di cosa sia? Bene, allora prenditi un paio di minuti e continua a leggere.

Una strana maratona

Gli americani la chiamano Binge Watching, noi italiani la possiamo tradurre come la maratona da divano! Io ho 44 anni e quando da bambino o da ragazzo guardavo un cartone animato o un telefilm alla televisione sapevo che, una volta finito l’episodio, dovevo necessariamente attendere in alcuni casi un giorno, in altri casi una settimana prima di poter vedere la puntata successiva. Per quanto fossi curioso di come continuava la storia, sapevo che dovevo aspettare.

Oggi, con l’avvento di Internet, di YouTube, di Netflix, della TV on demand è possibile poter guardare anche più puntate in sequenza, anche tutte le puntate di una serie o di un cartone senza interruzioni. Ebbene, il binge watching consiste nel mettersi comodo sul divano, armarsi di telecomando, patatine e pop corn e guardarsi in unica soluzione un’intera serie televisiva, piuttosto che tutti gli episodi di un cartone animato. Voglio tutto, lo voglio adesso!

Le notifiche rosse e le doppie spunte blu

Sempre più persone hanno oramai uno smartphone, non un semplice telefono ma un potentissimo computer che oramai portiamo dappertutto. Uno strumento che sta stravolgendo i nostri comportamenti e le nostre abitudini. Pensiamo alle notifiche rosse che compaiono sulle app di posta elettronica o sui social. Quanto tempo siamo in grado di resistere prima di andare a controllare di cosa si tratta?

Pensiamo alla doppia spunta blu di WhatsApp: quanti di noi almeno una volta hanno pensato: “E’ arrivata la doppia spunta blu, quindi lo ha letto; allora perché non ha ancora risposto?”

La gratificazione istantanea

Viviamo nell’era della gratificazione istantanea: voglio tutto e lo voglio subito! Non siamo più disposti ad attendere. Voglio vedere un film? Lo guardo adesso, su Netflix. Voglio un nuovo oggetto? Lo avrò al massimo domani, con Amazon Prime (in alcune città anche nella stessa giornata). Ho voglia di mangiare cibo stravagante, esotico? App come JustEat soddisfano immediatamente anche questa mia richiesta. La tecnologia ci sta abituando ad ottenere le cose istantaneamente. Tutto deve essere veloce!

Oramai il tempo del desiderio è morto! La felicità che si provava nell’attendere qualcosa di bello, come ci insegnava Giacomo Leopardi, si è ridotta al minimo sindacale!

In un qualsiasi momento ciascuno di noi può pubblicare qualcosa su Facebook, Instagram, Twitter, etc. e avere un risultato immediato, in termini di visualizzazioni e in termini di “like“. E se il risultato ambìto non arriva in tempo reale iniziamo ad arrovellarci: “ma cosa è andato storto?“, “cosa non ha funzionato?“

Una trappola per gli investitori

Questa tendenza alla gratificazione istantanea, alla velocità del risultato è ovviamente il principale nemico degli investimenti! Un portafoglio di investimenti, infatti, se ben costruito, se ben diversificato, se composto da strumenti efficienti, ha bisogno di tre cose: tempo, disciplina e pazienza! (clicca qui per approfondire).

Ma nell’era della gratificazione istantanea 10 anni sono un tempo biblico, un sacrificio inaccettabile per molti di noi! Chi ha più la pazienza di aspettare 10 anni (o anche di più) se oramai non siamo disposti ad aspettare neanche un giorno? Ecco perché è difficile investire.

La pazienza intesa come visione

La pazienza non va confusa con la pigrizia, con l’immobilità. La pazienza che stiamo perdendo è quella associata al concetto di visione, al concetto di costanza; quella pazienza che ci consente di darci degli obiettivi di lungo periodo e quindi di saper investire con successo.

Il ruolo del Consulente

In questo senso, non voglio peccare di superbia, ma il ruolo del Consulente finanziario assume una finalità, oserei dire, sociale. Educare il Cliente alla pazienza, al senso dell’attesa, finalizzati al raggiungimento degli obiettivi finanziari, porta benefici anche ad altre sfere della vita, riportando il focus su un concetto che sembriamo aver dimenticato: Roma non è stata costruita in un giorno, le cose fatte bene hanno bisogno di tempo!

Ciao, alla prossima.