Hai finalmente deciso che è arrivato il momento di investire; ma quali ingredienti è meglio mettere all’interno del tuo investimento? Titoli obbligazionari e azioni, ma quali? Hai sentito parlare dei fondi comuni di investimento, ma non sai bene di cosa si tratta e non sapresti da che parte cominciare.

Decidi di chiedere l’aiuto di un gestore o di un Consulente Finanziario. Dopo un serie di incontri avete condiviso gli obiettivi che intendi raggiungere, la durata dell’investimento e il rischio che sarai in grado di tollerare. Bene. Il Consulente ti propone di realizzare questo investimento mediante la sottoscrizione di Fondi Comuni di Investimento e Sicav, strumenti appartenenti alla famiglia del Risparmio Gestito.

Ma cosa sono questi Fondi Comuni di investimento? Ma cosa sono queste Sicav? Di che diavolerie sta parlando? Ecco che la diffidenza si fa strada nella tua testa e ti ritrovi davanti ad un bivio:

- ti affidi al gestore o al Consulente Finanziario anche se non hai capito bene quello che ti sta proponendo (sospettando stia agendo principalmente per i suoi interessi o per quelli della Banca rifilandoti qualche fregatura);

- decidi di rifiutare la proposta e lasciare i soldi sul conto corrente.

Spesso il film si conclude così; oggi invece proviamo a cambiare il finale. Proverò infatti a spiegarti, con parole semplici, come funzionano i Fondi Comuni di Investimento e le Sicav. Potresti scoprire che tutto sommato non sono poi così male, anzi. E allora cosa aspettiamo? Cominciamo subito.

Iniziamo col dire che il funzionamento di un Fondo Comune e di una Sicav sono praticamente identici; l’unica differenza sta nel fatto che se sottoscrivi delle Sicav diventi socio della Sicav stessa e quindi avresti la facoltà di intervenire alle assemblee societarie. Poiché si tratta di una differenza più formale che sostanziale, possiamo semplificare dicendo che per un investitore Fondi Comuni e Sicav hanno le stesse caratteristiche che adesso andiamo a scoprire.

Cos’è un fondo comune di Investimento

E’ un insieme di strumenti finanziari come ad esempio azioni, obbligazioni o altri fondi, detenuti da un gruppo di investitori e gestiti da un gestore professionale. L’obiettivo dichiarato dal fondo, che deve essere chiaramente identificato, determinerà la tipologia di strumenti finanziari che il fondo può comprare.

Capiamolo meglio con un esempio

Ti piacerebbe acquistare azioni del mercato italiano ma non sapresti quali azioni acquistare, pertanto decidi di acquistare un fondo comune che ha come obiettivo dichiarato quello di acquistare esclusivamente azioni del mercato italiano. In gergo hai deciso di acquistare un Fondo Azionario Italia. Tu ti limiti a dare i tuoi soldi al gestore del fondo il quale li adopererà per acquistare azioni italiane. In cambio otterrai delle quote del fondo azionario Italia prescelto. Se il fondo ha dei rendimenti positivi il valore della quota aumenterà, viceversa il valore della quota diminuirà. Il valore delle quote di ogni fondo viene pubblicato giornalmente, per cui saprai sempre qual è il controvalore dei tuoi investimenti e potrai in ogni momento aumentare il tuo investimento, diminuirlo o liquidarlo interamente.

Abbiamo quindi capito che acquistare quote di un fondo comune vuol dire delegare alla professionalità del gestore del fondo stesso la scelta di quali e di quanti strumenti finanziari (nell’esempio azioni italiane) acquistare. Il gestore sarà tanto più bravo quanto più avrà scelto le azioni che daranno in futuro il rendimento migliore o i ribassi minori.

E se decidessi di acquistare anche azioni americane?

Nessun problema; esistono ovviamente anche dei fondi o Sicav specializzati nel mondo azionario americano. Ma ti dirò di più: il mondo azionario americano può essere ulteriormente segmentato. Esistono infatti fondi specializzati che investono ad esempio esclusivamente nelle azioni di società americane di grandi dimensioni, oppure fondi che investono esclusivamente su azioni di società americane che staccano ogni anno elevati dividendi etc.

Ci sono fondi per tutti i gusti e per tutti i tipi di investitori. Un fondo azionario, ad esempio, può essere identificato per:

- Area geografica (Azionario Globale, America, Europa, Italia, Paesi Emergenti, Africa, Russia etc.)

- Settore (Azionario tecnologia, azionario società finanziarie, etc.)

- Tema di investimento (intelligenza artificiale, robotica, acqua, etc.)

- Capitalizzazione delle società (grande, media o piccola capitalizzazione)

e la lista potrebbe ancora continuare.

Adesso applichiamo lo stesso ragionamento al mondo delle obbligazioni.

Se non ti è chiaro come funziona un titolo obbligazionario ti invito a cliccare qui per andare al post dedicato, se non ti sono chiari i rischi di un titolo obbligazionario puoi invece cliccare qui. Adesso ti chiedo: ma invece di comprare un singolo titolo obbligazionario, puoi comprare un fondo obbligazionario? Ma certo, e anche qui avrai l’imbarazzo della scelta!

Fondi obbligazionari governativi societari, area euro, americani, globali, con titoli a scadenza lunga, con titoli a scadenza corta, con titoli emessi da società molto solide, con titoli emessi viceversa da società meno solide etc. etc.

Esistono anche i fondi bilanciati e i fondi flessibili dove, per semplificare, il gestore ha la possibilità di acquistare e gestire contemporaneamente sia strumenti azionari che obbligazionari e può farlo con delle proporzioni fisse (fondi bilanciati) o con delle proporzioni variabili (fondi flessibili).

Che confusione, ma come si fa a scegliere?

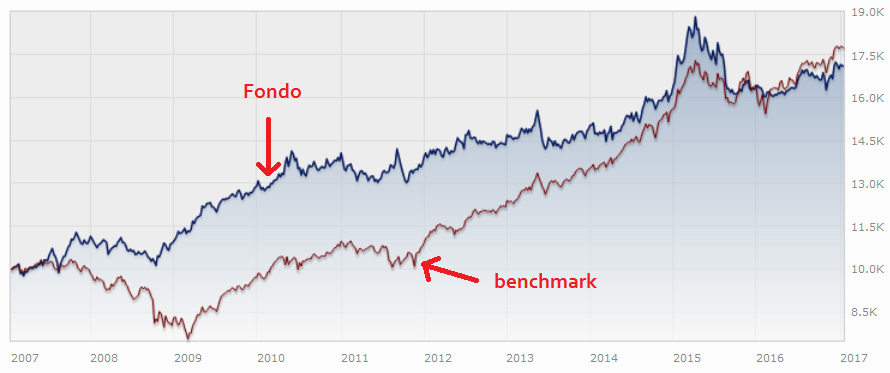

Tra due fondi che investono sullo stesso mercato come si fa a capire quale è il migliore? Ci sono vari modi ma intanto dobbiamo introdurre un concetto fondamentale, il concetto del benchmark.

Torniamo un attimo all’esempio del fondo azionario Italia. Hai comprato un fondo Azionario Italia e dopo un anno vedi che il fondo ha reso il 5%. Quindi è un buon fondo, giusto? La risposta non è così immediata. E con un esempio cerco di fartelo capire. Al telegiornale senti dire che il mercato azionario italiano ha reso il 15% nel corso dell’ultimo anno. Il tuo fondo ha reso il 5%. Sei ancora convinto che sia un buon fondo? Forse inizi a capire che il rendimento da solo ha poco significato per misurare la bontà di un fondo; occorre confrontarlo con il mercato di riferimento. Questo mercato di riferimento prende il nome di benchmark, ed è quel valore sul quale possiamo misurare la bontà di un fondo comune.

Allora, penserai tu, è molto facile! Basta individuare il fondo, tra gli azionari italiani, che ha avuto il rendimento migliore rispetto al benchmark e acquistare quello. E’ certamente una possibilità, ma sarebbe opportuno considerare anche altri fattori, quali ad esempio:

- Quanto rischio si è preso il gestore per ottenere quel rendimento?

- Da quanti anni esiste il fondo?

- Quali sono stati i risultati del fondo degli ultimi anni?

- Quanto costa il fondo?

- Etc. etc.

Soltanto mettendo assieme tanti fattori possiamo avere una buona probabilità di individuare un fondo performante.

Un fattore molto importante è rappresentato dal costo di un fondo: dall’eventuale costo di ingresso e soprattutto dal costo annuo di gestione. E’ infatti banale affermare che a parità di tutte le altre condizioni un fondo zavorrato da costi maggiori otterrà risultati minori. Un costo maggiore può essere giustificato soltanto da rendimenti maggiori che si susseguono nel tempo. Se il gestore dimostra di essere costantemente il più bravo ha senso pagare di più.

Affidiamoci alle stelle

![]()

Un metodo per valutare la bontà di un fondo comune di investimento è quello di affidarsi alle stelle di Morningstar, una società che si occupa di attribuire a tutti i fondi presenti sul mercato un punteggio basato su tanti elementi di giudizio, tra cui anche il rischio assunto e i costi del fondo. Il punteggio viene espresso in stelle che possono andare da 1 a 5, dove 5 è il punteggio massimo ottenibile. Basta conoscere il nome completo del fondo o il suo codice identificativo, codice ISIN, e digitarlo nell’apposito spazio all’interno del sito Morningstar (clicca qui per visitare il sito).

Un portafoglio di fondi

Adesso spero di averti chiarito in cosa consiste il compito di un bravo Consulente Finanziario. E’ lui che si occuperà di scegliere, in base al tuo obiettivo di investimento, in base al tuo orizzonte temporale e al tuo profilo di rischio, quali ingredienti (e i fondi comuni di investimento sono soltanto una delle tante alternative) inserire nella tua soluzione di investimento, ed in quali dosi. E’ lui che si occuperà di monitorare l’andamento del portafoglio, di verificare che la bontà degli strumenti finanziari prescelti rimanga immutata per tutta la durata dell’investimento.

In conclusione

Adesso hai finalmente le idee più chiare riguardo al funzionamento di un fondo comune di investimento; pertanto spero che davanti ad una proposta ben formulata da parte del tuo Consulente Finanziario, in linea con i tuoi obiettivi di investimento, il finale del film possa essere diverso; mi auguro che tu possa sottoscrivere la proposta senza alcuna diffidenza!

Se mi hai seguito fin qui potresti a questo punto porti il seguente quesito: ok, ho capito che i fondi comuni di investimento sono molto diversificati, ne esistono tanti, posso individuare i migliori, ma ho capito anche che hanno dei costi di gestione più o meno alti, quindi non sarebbe meglio acquistare singoli titoli (azionari o obbligazionari) piuttosto che fondi comuni di investimento per risparmiare?

Ti rispondo immediatamente e senza alcuna esitazione: meglio i fondi comuni di investimento, e le motivazioni sono talmente tante che è meglio dedicare a questo argomento il prossimo post. Pertanto continua a seguirmi e a breve proverò a spiegarti perché preferire i fondi comuni di investimento, e più in generale gli strumenti di risparmio gestito, ai singoli titoli azionari o obbligazionari.

In tanto grazie per avermi dato l’opportunita’ di iniziare a capire l’abc della finanza e soprattutto dei fondi. Penso che affidarsi ad un professionista : serio corretto preparato e soprattutto SINCERO E CHIARO che con parole semplici a persone come me ( ignoranti nel mondo della finanza) pur essendo un vecchio bancario ho bisogno di affidarmi ad un consulente preparato…… onesto e sincero. Tecnicamente non ho nulla da aggiungere un caro saluto