Siamo giunti al terzo post dedicato ai consigli dei maestri dell’investimento, una rassegna che ha un obiettivo molto semplice: imparare dai migliori, applicare i loro consigli, le loro metodologie e i loro modelli di comportamento per avere successo negli investimenti finanziari. Il consiglio di oggi? L’impulso è tuo nemico. Mettiti comodo e stai tranquillo, te ne parlo come sempre con parole semplici.

L’impulso è tuo nemico

Mi sembra doveroso continuare con gli insegnamenti di John Bogle, protagonista anche dei due precedenti articoli della rassegna, in quanto questo consiglio è strettamente legato al precedente, dal titolo “Il tempo è tuo amico” (clicca qui per leggere il post dedicato).

Ti presento Gianni e Sonia

Gianni e Sonia hanno deciso di investire parte dei loro risparmi in un portafoglio bilanciato (in parte azionario ed in parte obbligazionario). L’orizzonte temporale consigliato per la soluzione scelta è di 5 anni.

Gianni e Sonia non pensano di dover disporre di quella somma per il successivo quinquennio e pertanto si convincono ad investire. Sono un pò spaventati da quello che potrà accadere, ma hanno voluto ambire ad un rendimento maggiore di quello pressoché nullo del conto corrente.

Per i primi mesi tutto procede bene, il portafoglio ha dei modesti guadagni e finalmente Gianni e Sonia si convincono di avere fatto la scelta giusta, anzi sono un pò rammaricati di non aver investito di più.

Ma ecco che all’improvviso cambia il clima sui mercati finanziari; sono passati 4 mesi dalla sottoscrizione dell’investimento ed ecco arrivare una brusca correzione.

L’influenza dei mass media

I telegiornali e i giornali che fino al giorno prima non avevano minimamente attenzionato l’argomento, adesso non sembrano pensare ad altro, ogni giorno è un susseguirsi di notizie finanziarie catastrofiche ed apocalittiche, con miliardi che “bruciano“, operatori di borsa con le mani tra i capelli, segni rossi e percentuali negative che si inseguono e con previsioni sempre più fosche per il futuro.

L’ansia di Gianni e Sonia inizia a crescere giorno dopo giorno, i guadagni dei primi mesi si sono azzerati e adesso il portafoglio è in rosso. Nella frenetica ricerca di qualche notizia rassicurante i due si rifugiano sul web, buttandosi letteralmente in pasto al fenomeno del clickbaiting (in italiano acchiappaclick).

Sai di cosa si tratta? Consiste nel fare titoli che fungano da esca efficace per portare le persone a cliccare su di essi. E ovviamente il settore finanziario in un momento di correzione dei mercati si presta perfettamente a tale fenomeno (clicca qui per approfondire il concetto di clickbaiting).

Il triste epilogo

Il risultato? I “titoloni” altamente ansiogeni degli articoli sui social danno il colpo di grazia ai nervi già scossi dei due malcapitati, che adesso sono in preda al panico, trascinati a pensare che non ci sarà più un domani e che è opportuno portare immediatamente in salvo quello che resta dei soldi investiti prima che vengano spazzati via dalla furia di mercati spietati.

In queste condizioni l’ansia si trasforma in panico, in dolore quasi fisico. L’unico modo per scappare da tale dolore è vendere tutto, immediatamente, costi quel che costi. L’impulso, il nemico ha vinto e il portafoglio viene liquidato in perdita. Ovviamente dopo una simile esperienza, Gianni e Sonia non vorranno più sentir parlare di investimenti, ai loro occhi solo una grandissima fregatura.

Un coltello che cade

La volatilità è un fenomeno assolutamente normale e fisiologico sui mercati finanziari. In alcuni momenti può raggiungere livelli elevati e le escursioni dei prezzi possono diventare molto ampie anche nel corso di una sola giornata. Ma tutto ciò è assolutamente normale, questo fenomeno è sempre esistito e sempre esisterà.

Una regola che un bravo investitore deve assolutamente conoscere è che fare un’operazione di acquisto o di vendita in condizioni di alta volatilità dei prezzi è come provare ad afferrare un coltello che sta cadendo. Il rischio di afferrarlo dalla parte della lama non è evitabile così come le ovvie conseguenze.

Tieni a bada l’istinto

L’impeto, l’impulsività, la frenesia nell’investimento sono un vero e proprio veleno. Sono nemici che portano a decisioni tossiche per il benessere dei tuoi soldi.

Un bravo consulente finanziario lo sa bene e se Gianni e Sonia si fossero affidati ad un serio professionista, quest’ultimo li avrebbe certamente preparati mentalmente ad affrontare la fisiologica volatilità dei mercati.

D’altronde, se ricordate, Gianni e Sonia avevano investito in una soluzione bilanciata con un orizzonte temporale di 5 anni, per poi liquidarla dopo soli 4 mesi. I 5 anni non sono buttati li a caso. Sono il tempo necessario, in funzione del rischio assunto, per avere una ragionevole certezza di conservare il capitale e portare a casa un soddisfacente rendimento mettendo in conto le fisiologiche correzioni che si presenteranno.

Le correzioni passano, e i mercati risalgono, sempre!

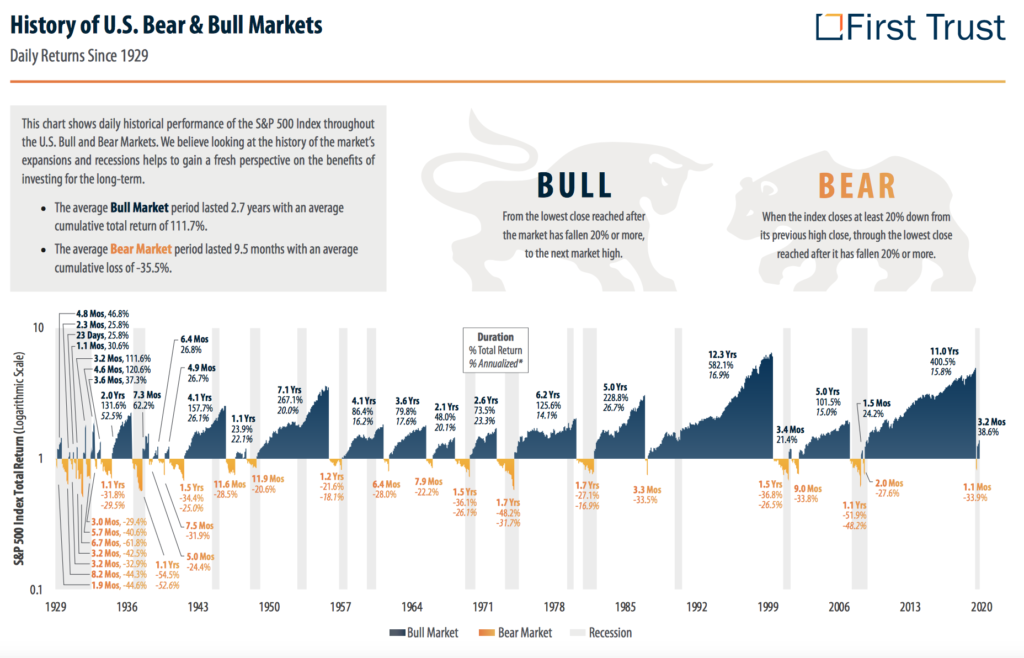

La storia ci insegna che le correzioni dei mercati sono spesso brusche ma durano per periodi molto brevi, in confronto alle salite che invece sono più graduali ma durano per periodi più lunghi.

Nel grafico qui sopra sono rappresentate in blu tutte le fasi di salita dell’indice azionario americano ed in arancio tutte le fasi di discesa, dal 1929 ad oggi.

Ci si rende subito conto che le discese durano molto meno delle salite e che quindi saper pazientare ha sempre premiato gli investitori.

Il tempo è tuo amico, l’impulso è tuo nemico

Se Gianni e Sonia avessero avuti ben chiari questi concetti prima di avventurarsi nel loro investimento, se avessero avuto al loro fianco un professionista pronto a tenerli per mano durante i momenti più difficili, se avessero mantenuto l’investimento per il tempo raccomandato, avrebbero portato a casa dei rendimenti assolutamente soddisfacenti.

Vuoi un esempio concreto? Eccolo:

Se Gianni e Sonia 5 anni fa avessero sottoscritto la soluzione in rappresentata dalla linea blu (soluzione reale che io ho proposto ad alcuni miei Clienti con un profilo di rischio analogo), oggi avrebbero un rendimento consolidato del 31,10%, pari ad un rendimento annuo del 5,56% (al netto di tutti i costi e al lordo delle tasse).

Non male se consideriamo che si tratta di un portafoglio composto da un 80% di obbligazioni e da un 20% di azioni. La qualità degli strumenti che compongono il portafoglio hanno permesso di ottenere un rendimento superiore a quello del mercato (linea rossa) a parità di rischio.

Ricorda quindi che per un investimento finanziario vincente il tempo è il tuo amico, l’impulso è il tuo nemico e un bravo consulente finanziario il tuo migliore alleato. Ciao, alla prossima.