Se segui i miei post su blogfinanziario saprai certamente che non può esistere rendimento senza rischio. All’aumentare dell’uno deve necessariamente aumentare anche l’altro. Pertanto se ambisci ad un rendimento atteso alto devi necessariamente accettare un rischio alto.

Investire senza rischiare assolutamente nulla è impossibile. Se qualcuno ti propone investimenti ad alto rendimento con rischio bassissimo o addirittura nullo c’è solo una cosa da fare: scappare a gambe levate! Ma investire rischiando poco è assolutamente possibile a condizione di avere un orizzonte temporale minimo di almeno 3 anni. Oggi provo a dimostrartelo, ovviamente con parole semplici.

Se vuoi scoprire come è possibile investire rischiando davvero poco allora ti consiglio di continuare a leggere questo post.

Le paure di Maria

Maria ha dei soldi sul conto corrente da qualche anno ormai. Sono lì per far fronte a futuri imprevisti, non ha spese imminenti in programma ma ha paura ad investirli. La paura di perderli a causa di un investimento sbagliato è troppo grande. I recenti scandali a scapito di poveri risparmiatori italiani sentiti al telegiornale hanno amplificato le sue paure. Hanno scalfito la cosa più importante: la fiducia di Maria nel mondo bancario.

Eppure tenere i soldi sul conto corrente non è una soluzione. L’unica certezza, tenendo i soldi inerti sul conto, è di vederne diminuire il valore reale a causa dei costi e dell’inflazione. Te ne parlo nel post “Il Conto corrente? E’ sicuro… che perdi!“. Clicca qui per leggere l’articolo.

Le chiavi del successo

Ecco gli ingredienti per costruire una proposta di investimento adatta alla signora Maria:

- Elevata diversificazione

- Strumenti di investimento di alta qualità

- Costi contenuti

- Orizzonte minimo di detenzione: 3 anni

Vediamo assieme un esempio di proposta da presentare alla signora Maria.

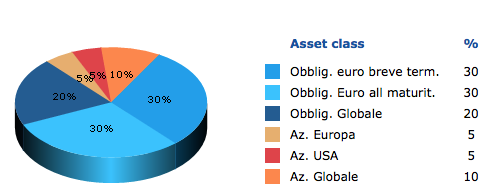

Portafoglio composto da un 80% di strumenti obbligazionari e 20% di strumenti azionari

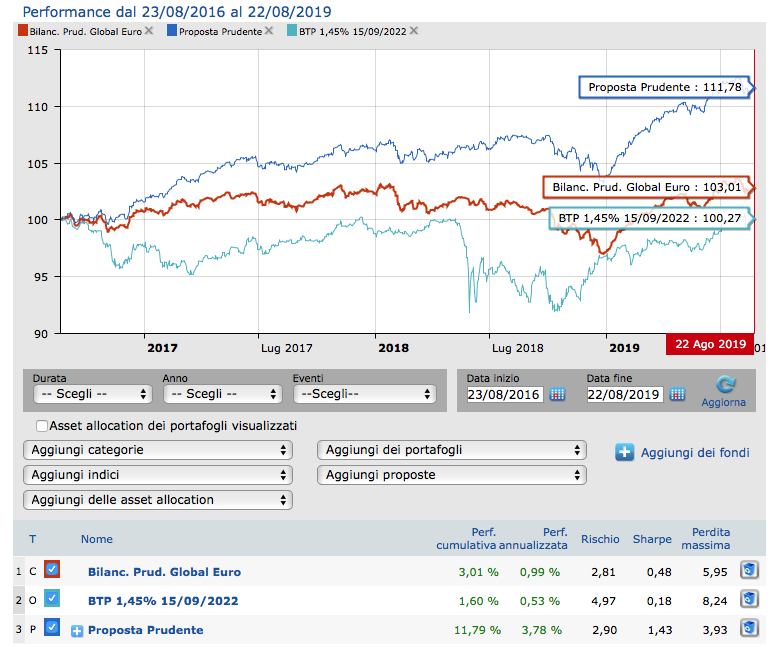

Come detto la signora Maria si deve impegnare a mantenere le somme investite per almeno 3 anni. Pertanto vediamo come si sarebbe comportato questo portafoglio negli ultimi 3 anni e, per valutarne la bontà, lo confrontiamo con un indice di mercato, precisamente l’indice Bilanciato Prudente globale espresso in euro e con un BTP a breve scadenza (scadenza 15 Settembre 2022).

Nel triennio appena concluso l’investimento proposto alla signora Maria avrebbe avuto un rendimento complessivo del 11,79% (rendimento annuo del 3,78%) a fronte di un rischio pari a 2,90. Nel triennio la perdita massima sofferta sarebbe stata del 3,93%.

Nello stesso periodo l’Indice Bilanciato Prudente Globale in Euro, che in pratica misura il rendimento del mercato a parità di rischio, ha reso complessivamente il 3,01% (rendimento annuo del 0,99%) con una perdita massima del 5,95%. Per correttezza va detto che il rischio dell’indice Bilanciato Prudente è leggermente inferiore di quello della nostra Proposta Prudente, attestandosi a 2,81 contro 2,90; la differenza è però davvero minima.

Infine il BTP con scadenza 15 Settembre 2022, nel triennio 2016- 2019 avrebbe registrato un rendimento complessivo dell’1,60% (rendimento annuo pari a 0,53%) a fronte di un rischio sensibilmente maggiore pari a 4,97 e con una perdita massima di 8,24%.

Mica male, non credi?

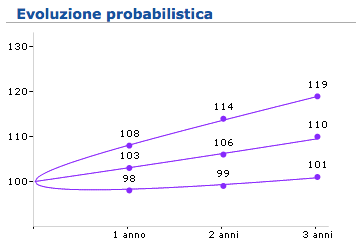

Un Investimento a rischio molto basso è dunque possibile, a condizione di mantenerlo per almeno 3 anni. Va detto che i rendimenti passati non sono indicativi di quelli futuri, va detto che in caso di una brusca correzione di mercato anche la nostra proposta, in un periodo breve, ne risentirebbe, però va anche detto che, come dimostra il grafico seguente, nel 90% dei casi il rendimento del nostro portafoglio, tra 3 anni sarà positivo.

La signora Maria forse oggi sarebbe un pò più contenta se disponesse di tutti i suoi risparmi e di un ulteriore 11,79%, non credi? I 3 anni minimi di detenzione dell’investimento servono proprio ad avere il tempo necessario a recuperare dalle correzioni di mercato che sono per loro natura assolutamente imprevedibili.

Le Banche e i Consulenti Finanziari non sono tutti uguali

Se le tue esperienze non sono state delle migliori, se non credevi possibile ottenere dei rendimenti dignitosi con un rischio minimo, forse è il caso di cominciare a guardarti in giro alla ricerca di un bravo e serio Consulente Finanziario. Le Banche e i Consulenti non sono tutti uguali.

Se ti ho incuriosito e se lo desideri, puoi contattarmi per ulteriori chiarimenti cliccando qui. Sono a tua completa disposizione per una consulenza gratuita e personalizzata.

Ricordati che il tuo risparmio, dopo la salute, è la cosa più importante che hai.

Ciao, alla prossima.