Non so se hai mai visto “Il Corvo“, un film cult degli anni 90, con lo sfortunato Brandon Lee, morto durante le riprese, nei panni del protagonista. Una delle frasi più celebri citata dal protagonista è “non può piovere per sempre“.

In questo post ti parlo dell’importanza di mantenere il focus sull’obiettivo finale di un investimento finanziario e parto proprio dalla frase del film, anzi, dal suo contrario: “Non può splendere sempre il sole“. In che senso? Continua a leggere, te ne parlo come sempre con parole semplici.

Fermate il mondo: voglio scendere!

Se nel corso dell’ultimo anno sei entrato a far parte del mondo degli investitori (complimenti!) e avevi immaginato che il tuo portafoglio finanziario sarebbe cresciuto gradualmente e costantemente nel corso del tempo, probabilmente hai vissuto l’inizio del 2022 come un brusco risveglio da un bellissimo sogno.

Vuoi per l’aumento dell’inflazione, vuoi per la risalita dei tassi d’interesse, vuoi per la pandemia e le tensioni geopolitiche le onde placide e tranquille dei mercati finanziari si sono agitate e adesso… si balla! Ovviamente i media non aspettano altro e quindi giù di titoloni apocalittici e catastrofisti. E’ tutto un bruciare di miliardi ed un susseguirsi di tsunami e tempeste.

Investire è quindi stata una scelta errata? Devi iniziare a mangiarti le dita e correre quanto prima ai ripari? Se l’investimento è stato pensato, progettato e realizzato correttamente la risposta è no. Vediamo perché.

Nuvole a media distanza

Un investimento fine a se stesso ha poco senso. L’investimento serve a realizzare un obiettivo di medio o di lungo periodo. Se hai investito sui mercati finanziari (azionari ed obbligazionari) delle somme che ti sarebbero servite dopo sei mesi, ma anche dopo uno o due anni mi spiace dirtelo, ma qualcosa non ha funzionato. Il tempo a tua disposizione è semplicemente troppo breve.

Se il cielo si fa plumbeo e pieno di nuvoloni neri (cosa assolutamente normale e fisiologica: è successo, succede e succederà), anche due anni potrebbero essere non sufficienti affinché le nuvole si diradino e torni a splendere il sole.

Il rendimento rolling

Lo so che sembra una brutta parola. Conosci i Rolling Stones, il Rock & Rolling, ma cosa cavolo è il rendimento rolling? Ebbene ci tengo a fartelo conoscere, perché confido possa essere la tua nuova coperta di Linus, un modo per dimostrarti che se hai fatto il giusto investimento per il tempo adeguato, puoi affrontare la normale volatilità dei mercati con serenità. Sapere qual è il rendimento rolling del tuo portafoglio ti aiuterà a mantenere il focus sull’obiettivo.

Un esempio concreto

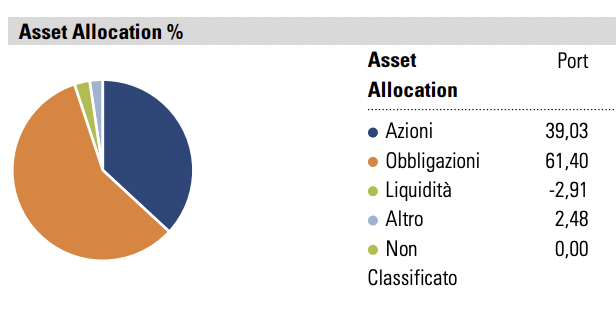

Immagina di avere sottoscritto un investimento bilanciato, con un 60% di obbligazionario ed un 40% di azionario.

Hai sottoscritto l’investimento 3 mesi fa condividendo con il tuo consulente finanziario un orizzonte temporale di 5 – 7 anni. Oggi il tuo portafoglio registra una performance complessiva del -4,05% e sei comprensibilmente preoccupato. Vediamo come ti viene in soccorso il rendimento rolling.

Il passato non si ripete però aiuta

Del tuo portafoglio ovviamente non conosci il futuro, ma conosci il passato. E’ vero, lo scrivo e lo sottolineo, per sgombrare il campo da qualunque fraintendimento: i rendimenti passati non sono indicativi di quelli futuri, però possono darci molte preziose indicazioni. Vediamone alcune.

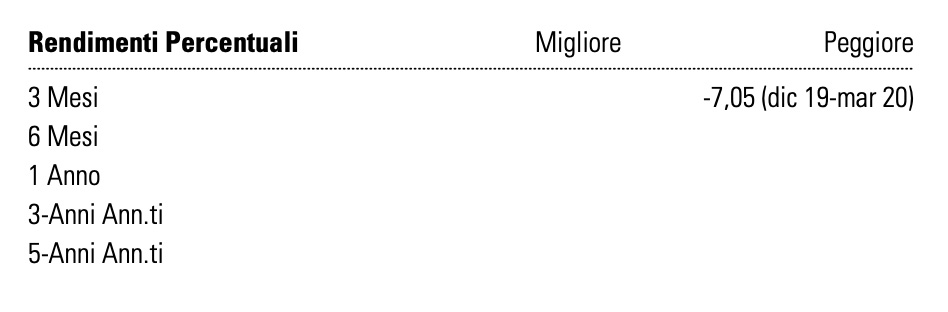

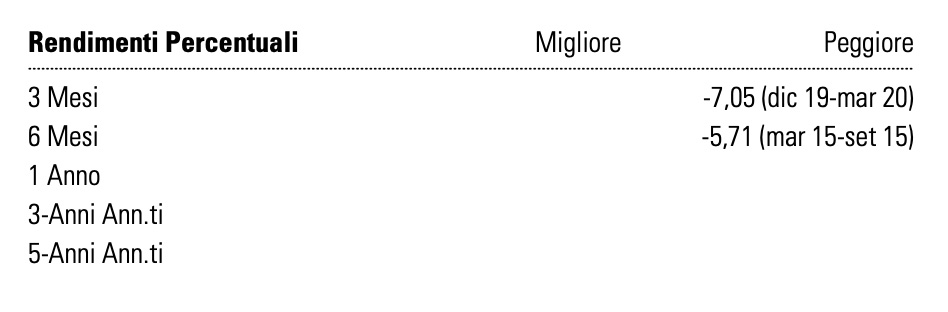

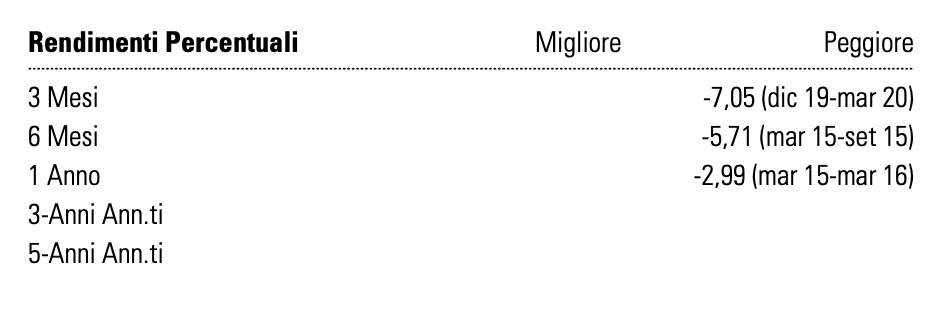

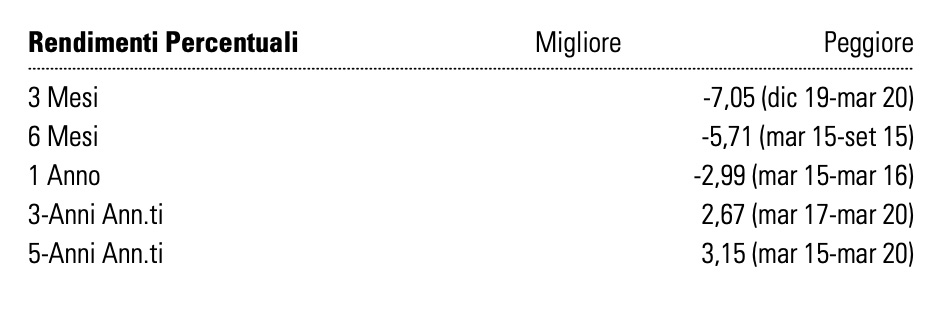

Analizzando il passato del portafoglio scopri intanto che a te non sta andando poi così male: chi avesse sottoscritto il tuo medesimo portafoglio di investimento nel dicembre 2019 avrebbe registrato una performance a tre mesi del -7,05%. Questo tipo di rendimento si chiama rolling in quanto misura il rendimento peggiore di tutte le finestre di 3 mesi nei 10 anni precedenti.

So a cosa stai pensando: “ma a me cosa frega che a qualcuno è andata peggio? A me preoccupa il fatto che il mio portafoglio registra dopo tre mesi una performance negativa”. Ti chiedo ancora un pò di pazienza.

Andando avanti scopri ancora che il peggiore rendimento a 6 mesi del tuo portafoglio è stato del -5,71%, registrato nel semestre tra marzo e settembre 2015.

Continuando nella nostra disamina scopriamo che il peggior rendimento rolling ad 1 anno si è registrato tra il marzo 2015 e il marzo 2016 ed è stato del -2,99%. Adesso arriva la parte più interessante.

Probabilmente ti sorprenderà scoprire che nei 10 anni precedenti, quindi nel periodo tra il 2012 e il 2022, il peggior rendimento rolling del tuo portafoglio a 3 anni, quindi prendendo tutte le finestre temporali di 3 anni consecutivi nel corso degli ultimi 10, è stato di +2,67% annuo!

E se allunghiamo ancora l’orizzonte a 5 anni (in pratica quelli che hai concordato con il tuo consulente finanziario ad inizio investimento), il peggior rendimento annualizzato è stato del +3,15% annuo! Ti ricordo che stiamo parlando del peggiore. Chi ha sottoscritto l’investimento nel marzo 2015, dopo 5 anni avrebbe un rendimento annuo del 3,15% (non proprio da buttare via) e sarebbe stato il più sfigato!

Mica male questo rendimento rolling!

Quindi ricapitolando oggi il tuo investimento registra all’incirca un -4% a 3 mesi su un orizzonte di 5 – 7 anni. Hai appena scoperto che nel peggiore dei casi lo stesso investimento ha registrato, nello stesso arco temporale, una performance negativa quasi doppia, e che la storia recente non registra rendimenti negativi su orizzonti da 3 anni in su. Ah però! Allora è proprio vero che “non può piovere per sempre”!

Conclusione

Voglio concludere con una provocazione (ma poi mica tanto). Se il rendimento rolling ci ha dimostrato come mantenere il focus sull’obiettivo finale è premiante, forse un calo delle quotazioni quando sei ancora lontano dall’obiettivo assomiglia più ad un’opportunità che a una minaccia, non trovi?

PS: nello studio del rendimento rolling ti ho mostrato solo la metà peggiore dei rendimenti. Adesso che sai come interpretare queste informazioni, ti lascio con la visione integrale.

Certamente non andrà esattamente così, potrà andare meglio o peggio, ma mantenere il focus sull’obiettivo ripaga bene, sempre! Ciao, alla prossima.