In questa fase particolarmente sfidante dei mercati finanziari voglio condividere un ragionamento che trae spunto da un’analisi a mio avviso molto interessante. Ho voluto intitolare questo post con l’esortazione “se non ora quando?“. Ne capirai il motivo continuando a leggere il post. Ti ho incuriosito abbastanza? Bene, allora mettiti comodo e continua a leggere.

Il momento degli Highlander

Ricordi Highlander – L’ultimo immortale? Se hai i capelli bianchi come me ricorderai che si tratta di un film del 1986 dove alcune persone dotate di immortalità lottano attraverso i secoli affinché rimanga soltanto uno di loro.

Quello che sta succedendo sui mercati finanziari mi ricorda molto la trama del film. Non è raro infatti che nelle fasi di mercato <<orso>> (fasi di ribasso) le correzioni più importanti arrivino sempre verso la fine della fase di discesa.

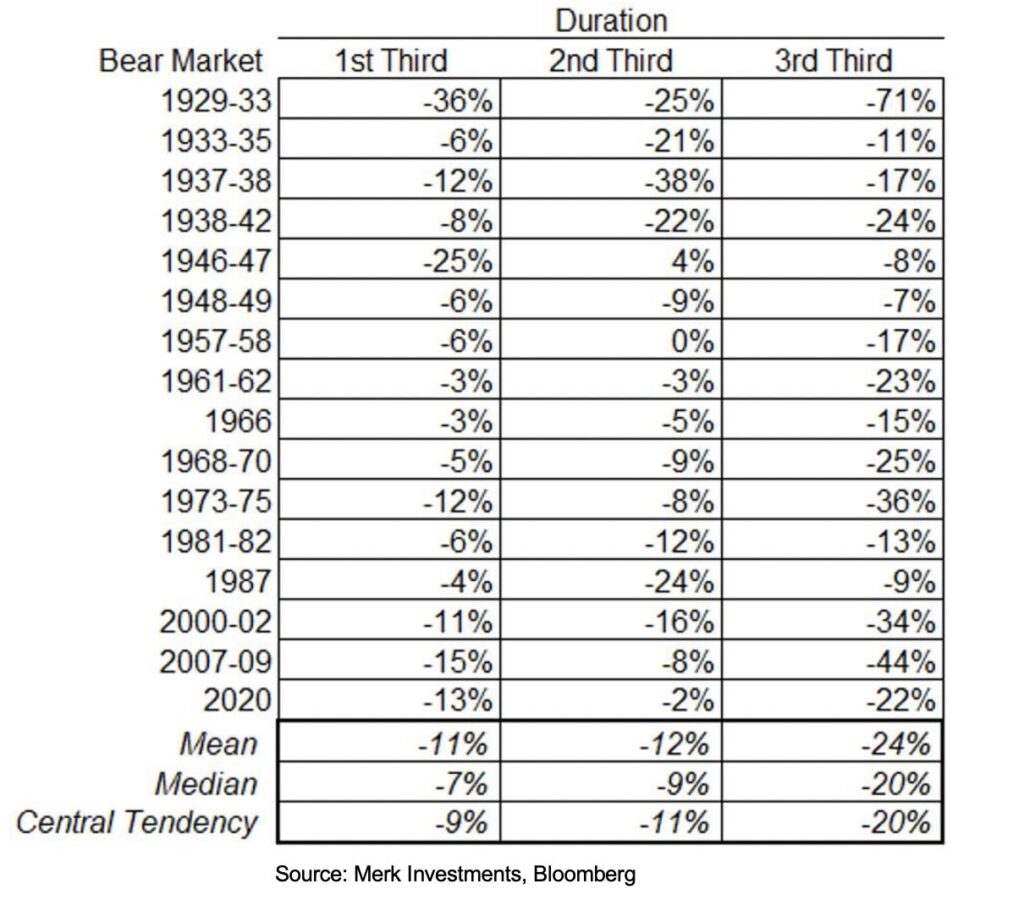

Nella tabella qui sopra tutte le fasi <<orso>> di mercato degli ultimi anni sono state suddivise in tre parti uguali. Ebbene, l’analisi mostra come molto spesso l’ultima fase è quella più severa in termini di percentuale di discesa.

Per capire che risvolti ha questo in termini pratici è sufficiente mettersi nei panni di un investitore. Quando sembra che stia tornando il sereno e che le fasi di agonia sono terminate, ecco che arriva una discesa ancora più marcata. I nervi già logorati sono così messi a dura prova e non sempre si ha la forza mentale di resistere.

Ecco quindi che quando si toccano i minimi di mercato, tanti, troppi investitori hanno già alzato bandiera bianca, sono completamente fuori dal mercato, mancando puntualmente i forti rimbalzi che seguono sempre.

Le tre chiavi per il successo in questi momenti

“L’investitore è colui che crede in un domani migliore” sosteneva Benjamin Graham già nel 1949 (clicca qui per approfondire), ed io sono pienamente d’accordo con lui. Il mondo continuerà ad andare avanti; anche questa correzione, come le precedenti, terminerà ed i mercati ripartiranno alla conquista di nuovi massimi.

Ecco allora cosa occorre mettere in campo in questi momenti:

- Pazienza: investire è semplice, ma non è facile; queste fasi ne sono la prova. Occorre pazienza per saper aspettare che la correzione termini e lasci il passo ad una nuova fase di crescita economica.

- Tempo: per poter riassorbire queste fasi occorrerà certamente del tempo. “Quando tutto sembra crollare ricordati che sei lontano dalla media. Il tempo ti riporterà prima o poi in carreggiata” (John Bogle).

- Liquidità aggiuntiva. Se hai soltanto la pazienza va già bene: ti permetterà di resistere in questi momenti sfidanti; se hai pazienza e tempo va più che bene: avrai modo di approfittare delle fasi di crescita che certamente arriveranno. Se hai pazienza, tempo e liquidità aggiuntiva sei in una condizione fantastica!

Se non ora quando?

Concludiamo questo ragionamento tornando al titolo di questo post.

Nessuno può sapere con certezza quando finirà la correzione, ti prego di credermi. Ti invito a diffidare dai guru e super analisti che in questi momenti proliferano sul web, con la presunzione di sapere con esattezza cosa succederà domani mattina.

Converrai però con me che un investimento graduale programmato (clicca qui per scoprire di cosa si tratta) a 6, 12 o 18 mesi di un’eventuale liquidità aggiuntiva ti permetterebbe di sfruttare questa fase di discesa per poter acquistare a prezzi molto convenienti.

Ciao, alla prossima.