Alla fine del 2018 i soldi in giacenza su conti correnti e depositi in Italia ammonta a quasi 1.400 miliardi di euro, 32 miliardi in più rispetto ai 12 mesi precedenti (fonte Abi, Associazione Bancaria Italiana). E’ cresciuto soprattutto il rapporto tra il denaro fermo sui conti e il totale: nel periodo 2005/2006 era pari al 23%, mentre ora è al 32%. Il motivo? Ovvio: la ricerca di sicurezza e la paura di qualsiasi investimento alternativo.

Ma è una scelta saggia? Oggi voglio dimostrarti che decidere di mantenere i tuoi risparmi sul conto corrente è l’unico modo certo di perdere soldi! Te ne parlo come sempre con parole semplici.

Un’erosione lenta e costante

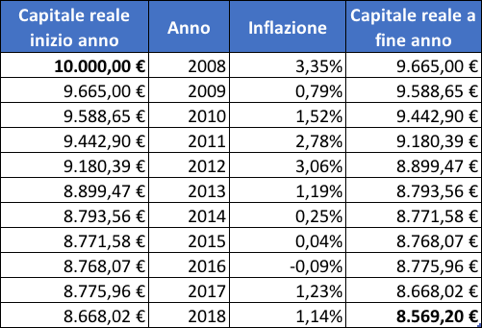

Immagina di aver depositato 10 mila euro sul conto corrente 10 anni fa e di non averli mai più toccati. Immagina per un attimo che i conti correnti non abbiano spese (anche se invece le hanno) e che non paghino tasse (anche se invece le pagano).

L’inflazione, l’aumento generalizzato dei prezzi (clicca qui per approfondire), ha fatto perdere ai tuoi soldi in 10 anni circa il 15% di potere di acquisto. Bada bene: sul conto corrente, ipotizzando zero spese e zero tasse, avresti sempre 10 mila euro, ma con questi soldi oggi puoi comprare il 15% in meno di quello che potevi comprare 10 anni fa.

E sappi che la missione primaria della Banca Centrale Europea, di cui sempre più spesso senti parlare, è quella di riportare l’inflazione al 2%; dovesse riuscirci il potere di acquisto dei soldi sul tuo conto corrente diminuirebbe ancora di più.

I costi dei conti correnti

Come rivela questo articolo i costi dei conti correnti sono in aumento. Sia i conti tradizionali che i conti online hanno fatto registrare degli aumenti generalizzati negli ultimi tempi. Un conto corrente classico costa in media circa 100 euro l’anno mentre un conto online si attesta intorno ai 45 euro l’anno.

Tornando al nostro esempio precedente, per renderlo più verosimile e realistico, dovremmo quindi decurtare ogni anno le spese trattenute dall’istituto bancario. L’erosione del capitale reale peggiora ulteriormente.

C’era una volta l’obbligazione sicura

So che ti piacerebbe trovare delle belle obbligazioni bancarie o governative sicure e con dei tassi alti, ma temo di doverti dare una brutta notizia: attualmente non esistono e probabilmente non esisteranno per un bel pò di tempo.

L’obbligazione considerata più sicura è il titolo di stato tedesco a 10 anni, il Bund. Se davvero non vuoi rischiare ecco quindi l’investimento che dovresti sottoscrivere! C’è però un piccolo problema: il rendimento annuo del bund a 10 anni è pari a -0,254% (no, non è un errore di digitazione, c’è il segno meno davanti!): in parole semplici vuol dire che se vuoi sottoscriverlo non solo non otterresti alcun interesse, ma dovresti pagare allo Stato tedesco uno 0,254% all’anno perché ti facciano il favore di detenere i tuoi soldi per 10 anni!

Quindi delle due l’una: se un titolo obbligazionario è sicuro oggi avrà rendimenti negativi, se ha invece dei rendimenti positivi, e magari anche abbastanza allettanti, vuol dire che non è così sicuro come sembra. Ricordati sempre questa semplice regola perché non c’è modo di sovvertirla.

Quindi cosa fare?

Vuoi liberarti dalla morsa dell’inflazione che attanaglia il tuo conto corrente, vorresti investire ma non vorresti rischiare tanto? La soluzione c’è: si tratta di costruire un portafoglio di investimento molto diversificato e prudente, di accettare l’idea che la quotazione giornaliera dell’investimento sarà soggetta ad oscillazioni (seppur contenute) e soprattutto di dotarsi di molta pazienza perché la probabilità di un rendimento positivo aumenta con l’aumentare dell’orizzonte temporale che come minimo deve essere pari a 3 anni.

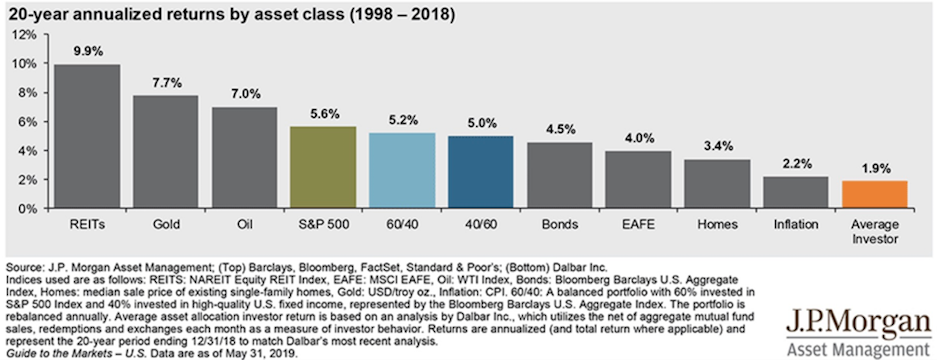

In questa tavola elaborata da JP Morgan puoi vedere che l’inflazione media mondiale degli ultimi 20 anni è stata pari al 2,2%. Un investimento in obbligazioni diversificate (Bonds) mantenuto per 20 anni ha conseguito un rendimento medio annuo del 4,5%, un investimento azionario (S&P 500, principale indice azionario americano) ha reso nello stesso periodo il 5,6% annuo.

Ma la colonna su cui ti suggerisco di soffermarti è quella di colore blu: è quella che riporta il rendimento medio annuo di un portafoglio diversificato composto da un 40% di azionario e da un 60% di obbligazionario, che nonostante tutto quello che abbiamo detto in precedenza è stato in grado di portare a casa un rendimento medio annuo di tutto rispetto, pari al 5%.

Ciao, alla prossima.