Oramai la sentiamo dappertutto, più dei tormentoni dell’estate. Ne parlano tutti, non soltanto gli addetti ai lavori. La leggiamo sui giornali, la ripetono i notiziari, se ne discute ovunque. Sto parlando dell’inflazione, oggi in rapido aumento. Troppo spesso a mio avviso chi ne parla dà per scontato che tutti conoscano bene il fenomeno e le sue conseguenze. Poiché a me piace non dare nulla per scontato, oggi ti spiego l’inflazione in parole semplici. Vedremo cos’è l’inflazione e quali sono le cause e le conseguenze di una sua crescita generalizzata.

Il significato

Il termine inflazione deriva dal latino inflare, che vuol dire gonfiare. Indica l’aumento prolungato del livello generalizzato dei prezzi di beni e servizi. Viene espressa in percentuale e pertanto l’inflazione esprime il tasso al quale aumentano i prezzi di beni e servizi. Vediamo di capirlo con un esempio.

Se il mese scorso avevi acquistato una barretta di cioccolato pagandola 1 euro e oggi paghi la stessa identica barretta di cioccolato un euro e 5 centesimi, vuol dire che il prezzo della barretta di cioccolato è cresciuto da un mese all’altro del 5%. Quando questo fenomeno riguarda la gran parte dei beni e servizi (si tratta quindi di un aumento generalizzato) e tale aumento persiste per un periodo di tempo prolungato, vuol dire che siamo in presenza di inflazione.

Il valore reale del tuo stipendio è inferiore: è diminuito il potere d’acquisto della moneta. In che senso?

Semplice: se tutti i prezzi sono aumentati mediamente del 5%, ma il tuo stipendio non è variato, potrai acquistare meno beni e servizi del mese precedente. Se per assurdo ipotizzassi di spendere tutto il tuo stipendio pari a 1.500 euro in barrette di cioccolato, lo scorso mese avresti potuto acquistare 1.500 barrette, mentre questo mese dovrai accontentarti di 1.428 barrette ed un resto di 60 centesimi. Un’ottima notizia per il tuo dietologo e per il tuo dentista. Una cattiva notizia per te.

Le principali cause dell’inflazione

Per capire le cause che stanno alla base dell’aumento dell’inflazione dobbiamo rispolverare la più antica legge di mercato, quella che riguarda domanda e offerta.

Quando esci per andare al supermercato ad acquistare una barretta di cioccolato tu rappresenti la domanda: chi acquista un bene o un servizio esprime la domanda. Viceversa l’azienda che produce la barretta di cioccolato rappresenta l’offerta: chi vende un bene o un servizio rappresenta l’offerta. Fin qui penso tutto chiaro.

Inflazione da domanda

Immaginiamo quindi che ogni giorno vengano prodotte un milione di barrette di cioccolato e che queste vengano tutte acquistate dai consumatori al prezzo di un euro ciascuna. Se domani per vari motivi le barrette prodotte sono di meno si genera uno squilibrio tra domanda e offerta. Ci sono meno barrette di quelle che la gente intende acquistare.

Quando la domanda supera l’offerta inevitabilmente il prezzo sale: quel bene diventa più scarso, più difficile da trovare, in un certo senso quindi più prezioso e la gente è disposta a pagare di più pur di accaparrarselo.

Inflazione da aumento dei costi

Se un’azienda produttrice di un bene o di un servizio si trova ad affrontare un rialzo dei costi di produzione non potrà fare altro che riversare questi aumenti sul prezzo finale del bene o servizio prodotto. In questo caso quindi l’inflazione sarà causata dall’aumento dei costi di produzione.

Inflazione da politica monetaria accomodante

Partiamo dal capire cos’è una politica monetaria accomodante. Molto semplicemente consiste nella scelta di immettere maggiori quantità di denaro in circolo nell’economia di un Paese. A seguito di una politica monetaria accomodante il costo del denaro diminuisce, pertanto diventa molto più economico prenderlo in prestito (mediante mutui o prestiti).

E’ quello che hanno fatto sia l’Europa che gli Stati Uniti dopo la crisi finanziaria del 2008. Lo scopo di aumentare l’ammontare di denaro in circolazione è quello di rilanciare l’economia. Fin qui tutto bene, ma qual è la conseguenza a lungo termine? Semplice: se la gente ha molto più denaro da spendere aumenterà la domanda di beni e servizi. Ma come abbiamo già visto l’aumento della domanda genera l’aumento dei prezzi, genera inflazione.

Le conseguenze dell’inflazione

L’inflazione ha molteplici effetti sulla vita delle persone, proviamo a riassumerli.

Redistribuzione del reddito

Chi percepisce degli stipendi fissi viene maggiormente penalizzato dall’aumento dell’inflazione. Infatti gli stipendi vengono adeguati sporadicamente, soltanto in presenza di adeguamenti contrattuali. Se tutti i prezzi aumentano ma gli stipendi rimangono fissi, il potere d’acquisto dello stipendio diminuisce.

Chi invece percepisce redditi variabili all’aumentare dell’inflazione potrà aumentare di conseguenza i compensi richiesti per le prestazioni erogate. E’ il caso ad esempio di lavoratori autonomi, professionisti etc.

Debitori vs. creditori

Strano a dirsi ma l’inflazione è una buona notizia per i debitori, mentre rappresenta viceversa una cattiva notizia per i creditori.

Se infatti durante la vita del prestito o del mutuo aumenta l’inflazione come abbiamo visto diminuisce il potere d’acquisto della moneta, pertanto il debitore restituirà una somma di denaro nominale invariata rispetto a quella che aveva preso a prestito, ma con un potere di acquisto inferiore a causa dell’aumento dell’inflazione.

Effetti sulla produzione

Un’azienda produttrice può beneficiare dall’aumento dell’inflazione. Se infatti acquista manodopera e materie prime in un momento di bassa inflazione e poi vende il ricavato della produzione in un momento successivo caratterizzato da inflazione più alta, potrà vendere il suo prodotto ad un prezzo maggiore, ricavando quella che viene definita “rendita di inflazione”.

A lungo andare però anche l’attività di impresa viene penalizzata, poiché da un lato la gente inizierà a consumare meno; dall’altro lato i tassi di interesse inizieranno a crescere e quindi le aziende potranno indebitarsi meno.

Esportazioni ed importazioni

Le esportazioni vengono danneggiate in quanto l’aumento dei prezzi dei prodotti scoraggia l’acquisto da parte di acquirenti esteri. Viceversa però le importazioni dall’estero diventano più convenienti.

Effetti sui risparmi e sugli investimenti

In conclusione proviamo ad analizzare gli effetti dell’aumento dell’inflazione sui risparmi e sugli investimenti.

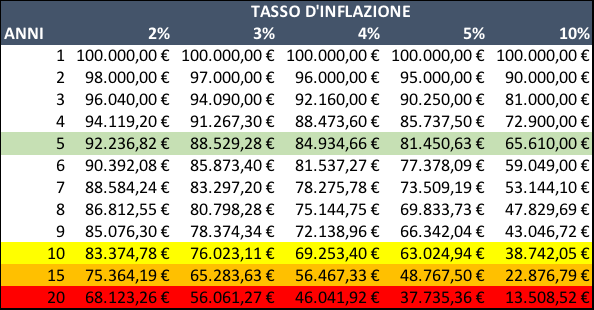

L’inflazione generalmente penalizza i risparmiatori che mantengono le somme liquide sul conto corrente (clicca qui per approfondire) o che hanno sottoscritto strumenti obbligazionari a tasso fisso a lunga scadenza. Nel primo caso il saldo del conto corrente viene costantemente eroso in termini reali; nel secondo caso le cedole fisse dell’investimento obbligazionario varranno sempre meno all’aumentare dell’inflazione nel tempo.

Un portafoglio di investimento ben diversificato ha invece molte armi per contrastare l’inflazione. Le azioni, soprattutto di società che possono aumentare i prezzi dei loro prodotti, rappresentano un ottimo antidoto nel lungo periodo. Analogamente le obbligazioni a tasso variabile o indicizzate all’inflazione sono in grado di contrastare l’effetto negativo dell’aumento dei prezzi. Infine anche attività legate alle materie prime possono offrire protezione dall’inflazione all’investimento.

Ciao, alla prossima.