Oggi proverò a spiegarti con parole semplici l’impatto che può avere l’inflazione sui tuoi risparmi. L’inflazione è come un nemico invisibile, che non da segni della sua presenza, ma che a lungo andare può letteralmente “mangiarsi” i tuoi risparmi, proprio come faceva pacman nel famosissimo videogioco degli anni ’80. E oltretutto agisce lì dove tu ti senti più tranquillo, sulle somme giacenti sul tuo conto corrente (e non solo).

Se quindi vuoi capire bene cos’è l’inflazione, quali sono i suoi effetti sui tuoi risparmi e come evitarli, prenditi qualche minuto e continua a leggere. Proverò a renderti tutto più chiaro, come sempre con parole semplici.

Andiamo al panificio

Giovanni si reca come ogni sera dal fornaio per comprare il pane prima di andare a casa per la cena. “Buongiorno signora Maria, vorrei il solito filone di pane, ecco qui un euro.” “Signor Giovanni, non ha letto la novità?, il prezzo del pane è aumentato, il filone di pane costa adesso un euro e dieci centesimi. Sa, recentemente è aumentata la farina, è aumentata la bolletta della luce, per cui anche il prezzo del pane è di conseguenza aumentato”. “Nessun problema, signora, ecco qui i dieci centesimi, buona serata.”

Adesso al supermercato

Quello stesso fine settimana il signor Giovanni va con la moglie Tiziana al supermercato per fare la spesa e, incuriosito dalle parole della panettiera Maria, prova a fare una verifica sui prezzi dei generi alimentari. “La signora Maria aveva ragione! Rispetto a qualche mese fa qui è tutto più caro!” è l’amara scoperta del signor Giovanni!

A questo punto il signor Giovanni decide di verificare tutte le spese ordinarie come le bollette della luce, del telefono, il carburante, gli elettrodomestici. Una tragedia, è tutto più caro! Il signor Giovanni ha appena scoperto cosa è l’inflazione, che evidentemente nel periodo in esame è aumentata.

Cos’è l’inflazione

L’inflazione, (dal latino inflatio «enfiamento, gonfiatura») è l’aumento prolungato del livello medio generale dei prezzi di beni e servizi in un dato periodo di tempo, che genera una diminuzione del potere d’acquisto della moneta (è questa la definizione che trovate su wikipedia, cliccando qui).

Il signor Giovanni potrà reputarsi fortunato se il suo stipendio verrà adeguato all’aumento dell’inflazione, nel qual caso egli manterrà inalterato il suo potere di acquisto. Ma che vuol dire? Cerchiamo di capirlo meglio.

Supponiamo che il signor Giovanni percepisca uno stipendio mensile di 1.000 euro. Immaginiamo adesso che i prezzi dei beni e servizi siano aumentati mediamente del 10%. Questo cosa vuol dire? Semplice, che se lo stipendio del signor Giovanni non è aumentato, con i suoi 1.000 euro potrà comprare il 10% in meno di beni e servizi, in quanto quello che fino a poco tempo prima costava in totale 1.000 euro adesso costa 1.100 euro.

Se invece il datore di lavoro del signor Giovanni ha provveduto ad adeguare lo stipendio al nuovo livello dei prezzi , portandolo da 1.000 a 1.100 euro, nonostante l’euforia e la voglia di festeggiare che il signor Giovanni proverà, egli avrà esattamente lo stesso potere di acquisto che aveva fino al giorno prima, pur portando a casa 100 euro in più ogni mese. L’inflazione è subdola, perché non si vede, è un nemico invisibile!

L’inflazione e i soldi sul conto corrente

Adesso che abbiamo capito cos’è l’inflazione, proviamo a capire cosa succede alle somme che il sig. Giovanni detiene sul conto corrente. Mentre il datore di lavoro di Giovanni, ha adeguato il suo stipendio al nuovo livello di inflazione, questo adeguamento, ahimè, non avviene sulle somme in giacenza sui conti correnti, che attualmente non sono remunerate. Tutti i soldi che il sig. Giovanni, assieme a tantissimi altri italiani, detengono inermi sul conto corrente, non vengono remunerate dalle banche, generano costi di giacenza, ma soprattutto, vengono costantemente erose dall’inflazione!

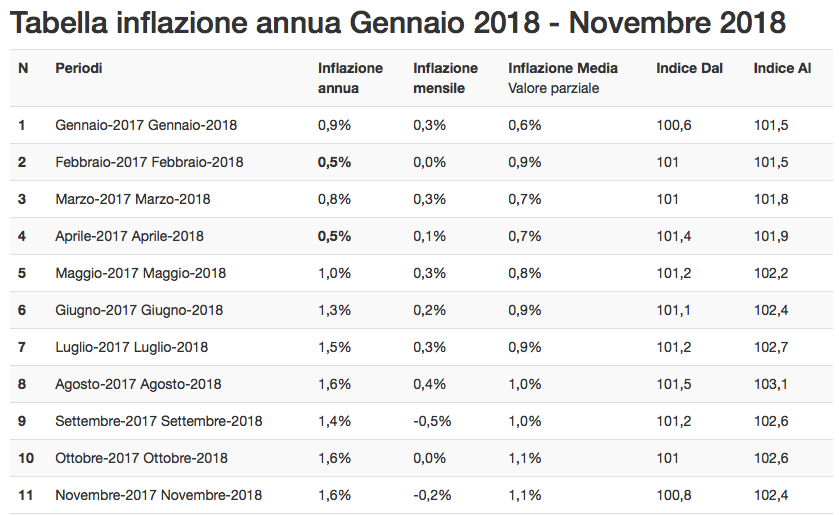

L’inflazione in Italia

Questi sono i livelli di inflazione relativi ai mesi del 2018. Come si vede il valore più recente, quello di Novembre, è pari al 1,6%. Cosa vuol dire? Te lo spiego subito. Vuol dire che nel periodo compreso tra Novembre del 2017 e Novembre 2018 i prezzi di beni e servizi sono saliti mediamente del 1,6%. Ma vuol dire anche che i soldi depositati sui conti correnti, nello stesso periodo hanno subito una perdita reale di 1,6%. Mica bruscolini!

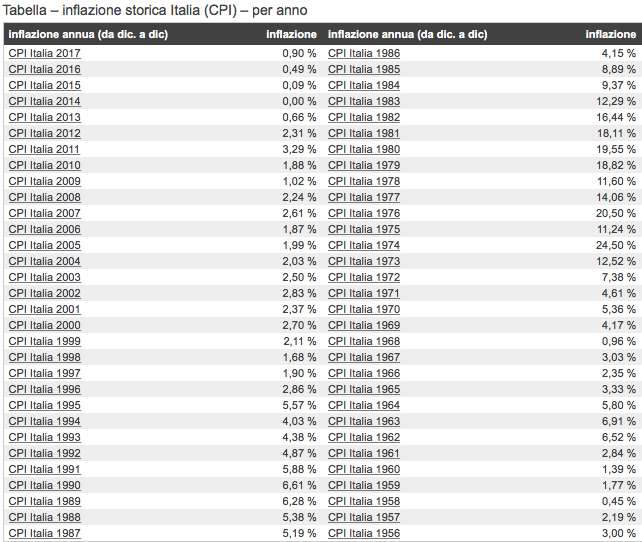

Proviamo adesso ad andare indietro negli anni

Possiamo notare, ad esempio, che nel 2012 l’inflazione, in Italia era pari al 2,31%, nel 2011 al 3,29% e così via. Non parliamo poi dei livelli degli anni ’70, ’80 e ’90. Nel 1974 l’inflazione ha registrato un valore mostruoso del 24,50%!

Se per puro esercizio teorico proviamo ad ipotizzare un tasso di inflazione medio nei prossimi 10 anni del 2% annuo (ipotesi abbastanza verosimile), alla fine dei dieci anni, i soldi sul conto corrente del sig. Giovanni, avrebbero perso il 20% di potere di acquisto! Altro che sicurezza! Altro che cassaforte!

E le obbligazioni?

Anche le obbligazioni sono danneggiate dall’inflazione? Assolutamente si! Parliamo specialmente delle obbligazioni a tasso fisso a lunga durata. Aspetta che te lo spiego meglio.

Immagina di aver acquistato una obbligazione con durata 20 anni e tasso annuo lordo del 3%. Immagina che l’emittente è solidissimo e che quindi non corriamo nessun rischio di credito! (non sai cos’è il rischio di credito di una obbligazione ? Nessun problema, clicca qui per scoprirlo). Sebbene le cedole che riceviamo ogni anno sono fisse e costanti, queste subiscono il potere erosivo dell’inflazione, per cui il loro valore reale diminuisce nel tempo all’aumentare dell’inflazione.

Ma il pericolo maggiore si annida nel capitale. Secondo te, anche se tra 20 anni ti verrà restituita la stessa somma che hai investito oggi, questa avrà lo stesso valore? Dopo 20 anni? Ma dai, non scherziamo! L’inflazione avrà fatto il suo lavoro silenzioso e inesorabile, ed il valore reale del tuo capitale sarà enormemente diminuito! Mancherà una bella fetta alla tua torta!

Cosa è meglio fare allora?

Volendo rimanere nel mondo delle obbligazioni, per far fronte all’inflazione meglio scegliere obbligazioni con durate brevi, oppure scegliere obbligazioni che prevedono già contrattualmente l’adeguamento alla futura inflazione (BTP Italia, TIPS americani etc.).

La soluzione migliore rimane comunque quella di creare un portafoglio di investimento estremamente diversificato, tarato sul giusto orizzonte temporale, allocando le somme sia sulla componente obbligazionaria che su quella azionaria, ed evitare di mantenere sui conti correnti giacenze elevate. Il conto corrente non è remunerato, va adoperato per le normali spese quotidiane, non come strumento di investimento.