Qual è il primo criterio che adoperi per scegliere uno fondo da acquistare? Istintivamente diresti il suo rendimento, giusto? Dovendo scegliere tra più fondi appartenenti alla stessa categoria probabilmente sceglierai quello con il rendimento maggiore nel periodo che intendi mantenerlo (3 anni, 5 anni, 10 anni etc.). Oggi proverò a illustrarti un metodo diverso per scegliere il giusto fondo o la giusta Sicav. Vuoi scoprire il segreto per scegliere un buon fondo di investimento? Allora prenditi qualche minuto, mettiti comodo e continua la lettura.

Il Rendimento finale (o trailing return)

Se scegli il fondo da acquistare selezionando quello che ha reso di più nel periodo di osservazione, ti limiti alla comparazione dei rendimenti finali. Facciamo un esempio che renda chiaro il concetto. Hai deciso di acquistare un fondo bilanciato prudente, diciamo 30% azionario e 70% obbligazionario. Non vuoi avvalerti della consulenza di un professionista e decidi di far tutto da te (contento tu!). Hai intenzione di mantenere il fondo per un orizzonte di 5 anni. Su internet riesci a tirar fuori una lista di fondi e Sicav bilanciati prudenti, ma adesso quale scegliere? Semplice, individui per ciascun fondo il rendimento degli ultimi 5 anni e decidi di acquistare il fondo che ha reso di più. Stai utilizzando i rendimenti finali. Credi sia un metodo infallibile? Io credo proprio di no.

Il rendimento rotativo (o rolling return)

Molti esperti di fondi comuni di investimento concordano nell’affermare che se vuoi basare la tua scelta sui rendimenti passati dei fondi, molto meglio affidarsi ai rendimenti rotativi rispetto ai rendimenti finali. Ma di cosa si tratta? Analizzando i rendimenti rolling di un fondo piuttosto che i suoi rendimenti finali, in un determinato arco temporale, riuscirai ad avere una misura della volatilità dello strumento. Il limite dell’uso dei rendimenti finali sta nel fatto che se la tua analisi ha come periodo di osservazione un periodo di mercati in salita, allora la linea dei rendimenti salirà costantemente; viceversa, se analizzi un periodo di discesa dei mercati, la linea dei rendimenti scenderà costantemente.

La soluzione è il rendimento rotativo

Il rendimento rotativo è la media di una serie di rendimenti su un determinato arco temporale. Sembra complicato, non è vero? Allora rendiamo più chiara questa definizione con un esempio. Hai deciso di investire sul fondo Alfa per un periodo di 5 anni. Vuoi testare il rendimento a 5 anni su un periodo passato di 15 anni. Vuoi in pratica sapere, nei trascorsi 15 anni, qual è stato il rendimento del fondo in tutti gli intervalli di durata pari a 5 anni possibili. Poiché le quotazioni giornaliere dei fondi sono pubbliche e disponibili, inserisci in un foglio di calcolo tutte le quotazioni giornaliere del fondo Alfa degli ultimi 15 anni (un bel lavoro!). Hai creato un database con tutte le quotazioni giornaliere del fondo Alfa dal 23 Febbraio 2004 ad oggi (15 anni). E adesso?

Adesso devi calcolare il rendimento del fondo Alfa nel periodo che va dal 23 Febbraio 2004 al 22 Febbraio 2009 (intervallo di 5 anni). Annoti il rendimento e prosegui calcolando questa volta il rendimento del fondo Alfa nel periodo che va dal 24 Febbraio 2004 al 23 Febbraio 2009; sei andato avanti di un giorno e hai trovato un secondo rendimento a 5 anni. Hai già capito vero? Questa operazione va rifatta circa 3800 volte fino ad arrivare all’ultima rilevazione – periodo dal 24 Febbraio 2014 al 23 Febbraio 2019.

E’ stata una faticaccia ma adesso hai dei dati davvero preziosi. Vuoi sapere perché? Ancora un pò di pazienza. La media di tutti questi valori è il rendimento a 5 anni rotativo, con rotazione giornaliera su un periodo di 15 anni. E’ un indicatore molto più attendibile del solo rendimento degli ultimi 5 anni. Per rendere la metodologia di calcolo più semplice, ma meno accurata, si può anche scegliere una serie di rendimenti settimanali o mensili.

Ma non finisce qui

Oltre al rendimento rotativo, mentre fai questo esercizio, puoi trovare tante altre informazioni preziose. Vediamone alcune:

- delle 3.800 circa osservazioni fatte, puoi scoprire quante hanno un risultato maggiore di zero e quante invece risultano minori di zero, pertanto avrai un’idea della probabilità di ottenere un rendimento positivo.

- Individuando il rendimento più basso dei 3.800 circa trovati avrai un’idea dell’escursione negativa massima che il tuo prossimo investimento potrebbe avere.

- Potresti trovare quante volte l’investimento è stato in grado di battere l’inflazione, generando un rendimento reale positivo, etc. etc.

Il futuro non si può prevedere ma…

Ovviamente non è un metodo infallibile e non vi è alcuna garanzia che quello che è successo in passato debba ripresentarsi in futuro. Anzi, i mercati finanziari sono bravissimi a sorprenderci con comportamenti sempre imprevedibili ed inattesi. Nonostante ciò possiamo affidarci a questo metodo per avere delle indicazioni di massima sul comportamento futuro del fondo che stiamo analizzando. La condizione necessaria affinché questo metodo dia dei risultati attendibili è però di adoperare una serie cospicua di osservazioni (nel nostro esempio circa 3.800) in un orizzonte temporale sufficientemente lungo (nel nostro esempio 15 anni).

Degli esempi concreti

Voglio lasciarti con un paio di esempi tangibili della forza di questo indicatore.

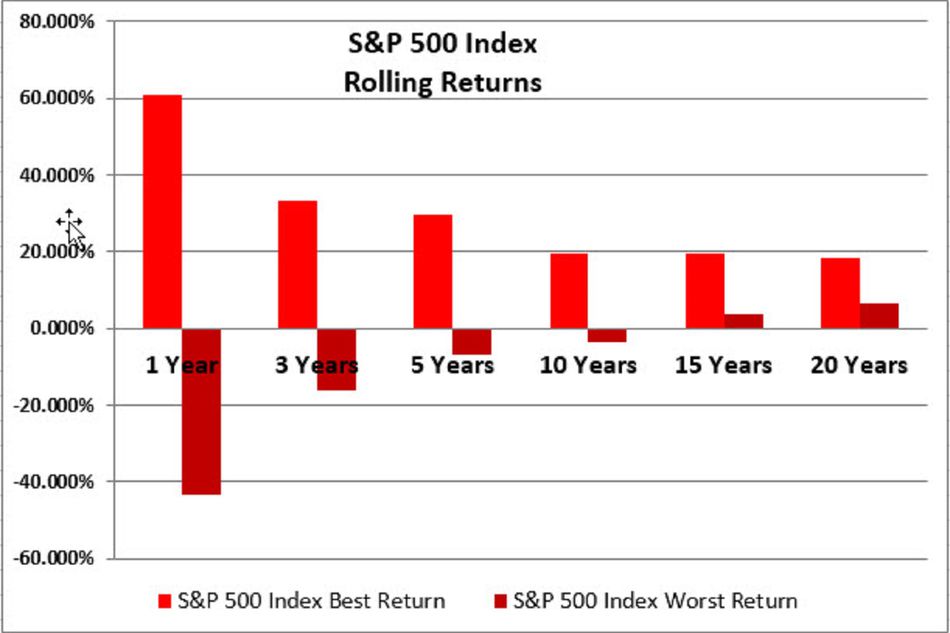

In figura 1 puoi vedere i rendimenti rolling dell’indice azionario americano S&P 500 suddivisi tra i migliori e i peggiori su diversi intervalli di osservazione. Per elaborare questo grafico sono state rilevate tutte le quotazioni dell’indice dal Gennaio 1973 al Dicembre 2016. Come illustrato sul sito (clicca qui per approfondire) su periodi molto brevi, come ad esempio un anno, l’azionario americano può ottenere rendimenti altissimi come sonore perdite, ma via via che allunghi l’orizzonte di osservazione ti accorgerai che queste escursioni si ridimensionano. Scopri che andando su un orizzonte di 15 anni o superiore anche i rendimenti peggiori sono positivi; in altri termini puoi evincere che il rischio di investire sull’azionario americano è stato molto consistente se il tuo investimento è durato un anno, ma è stato praticamente nullo se hai mantenuto l’investimento per almeno 15 anni.

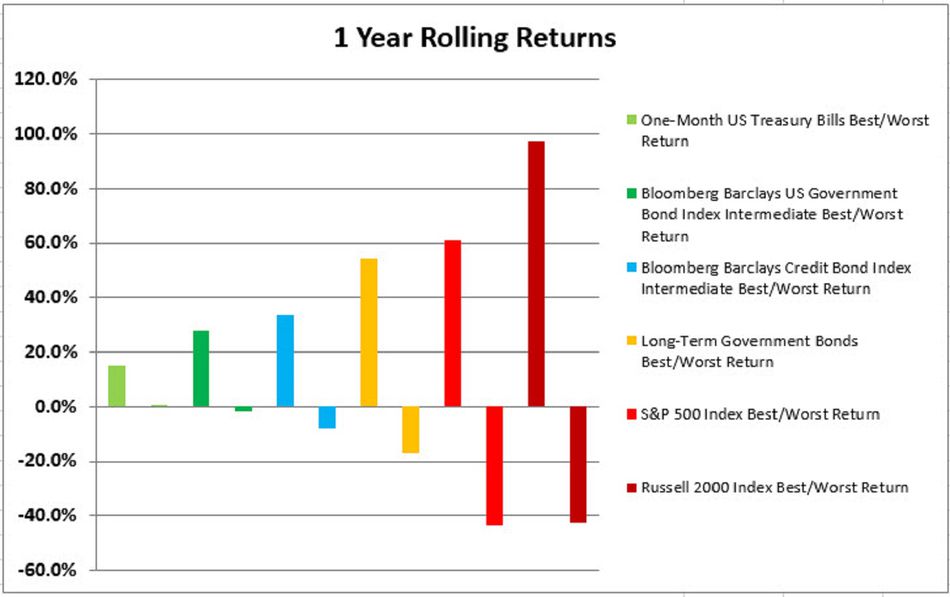

Un ultimo esempio. In figura 2 trovi il rendimento ad un anno rolling delle principali classi di investimento (a sinistra in verde chiaro i titoli di stato americano ad un mese, seguiti dall’indice obbligazionario governativo, poi dall’indice obbligazionario corporate, in giallo l’obbligazionario a lungo termine e infine i due indici azionari S&P 500 e Russel 2000). Ancora una volta i rendimenti rolling sono stati suddivisi tra migliori e peggiori. Come si evince in un orizzonte temporale di un anno le classi di investimento a sinistra risultano essere quelle che garantiscono un rendimento positivo nella maggior parte dei casi, mentre le restanti classi di investimento potrebbero dare degli ottimi rendimenti ma anche delle pesanti perdite.

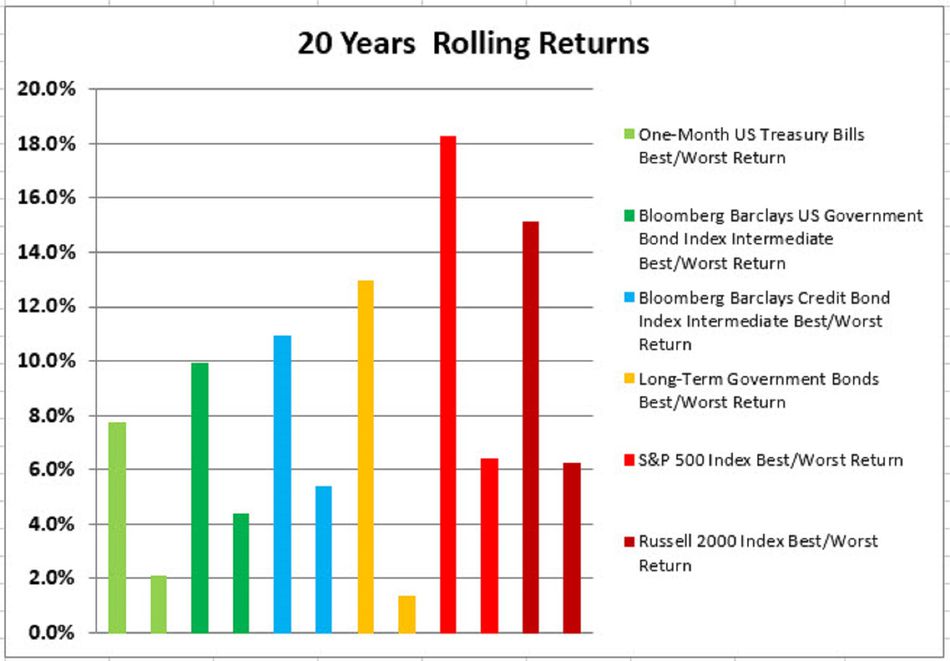

Ma se spostiamo il periodo di osservazione a 20 anni (Figura 3) cambia tutto. Non risulta alcuna probabilità di registrare una perdita, neanche con le classi più rischiose (quelle a destra), e l’indice azionario americano S&P 500 è quello che ha dato i rendimenti positivi maggiori. Negli esempi abbiamo adoperato degli indici e non dei fondi; ti basterà sostituire agli indici i fondi o le Sicav che intendi mettere a confronto e il gioco è fatto.

Per concludere

Adesso conosci un prezioso indicatore per misurare la bontà di un fondo comune. di investimento. Non è però l’unico aspetto da considerare, mio caro aspirante investitore! Va affiancato a tanti altri indicatori, soprattutto legati al rischio, ma anche ad una attenta pianificazione dei tuoi obiettivi e ad una sufficiente diversificazione del tuo portafoglio di investimento; ecco perché ti consiglio di affidarti ad un bravo professionista che sappia fare tutte queste analisi e questi calcoli al tuo posto e nel tuo interesse. Ciao, alla prossima.

non la facciamo tanto lunga!!!! se invece di investire in etf o fondi o sicav come dice Lei investo in un semplice conto deposito a rischio vicino allo 0…….in 15 anni mi porto a casa senza fatica il 40% battendo tutte queste strategie del piffero con il risk reward ratio assolutamente a mio favore!!!!!senza bisogno di private o family o consulenti globali che dir si voglia!!!!!!!!

Salve gian, intanto La ringrazio per il commento. Chi sottoscrive conti di deposito effettua operazioni di risparmio, non di investimento, mentre il mio post si dedica a chi desidera investire. Il risparmio predilige la sicurezza e la salvaguardia del capitale, a scapito del rendimento, di norma è associato a tempi brevi (non più di 2-3 anni). Con i rendimenti attuali dei conti di deposito purtroppo non si riesce a difendere il capitale dal potere erosivo dell’inflazione, essendo il tasso di inflazione al momento maggiore del rendimento della maggior parte dei conti deposito in circolazione (se a quel 40% cui Lei fa riferimento toglie l’inflazione dei prossimi 15 anni purtroppo resterà ben poco, se resterà). L’investimento è invece dedicato a chi vuole accrescere significativamente il valore reale del capitale (quindi al netto dell’inflazione) avendo però bisogno per far questo di tempi medio lunghi (almeno 5 anni). Il rovescio della medaglia sta nel fatto che il capitale sarà soggetto nel breve periodo a maggiori oscillazioni, ma, se fatto bene, il rendimento a 15 anni sarà molto ma molto maggiore di qualunque operazione di risparmio (conti deposito, titoli obbligazionari a brevissima scadenza etc. etc.). La ringrazio ancora e buona serata.

complimenti. articolo completo e misurato in tutte le considerazioni e conclusioni. questi sono principi e conoscenze che dovrebbero essere di dominio pubblico e facili per tutti.

Grazie Giovanni. E’ proprio partendo dalla Sua considerazione, sulla quale concordo perfettamente, che provo a dare il mio piccolo contributo mediante questo blog. La invito, se lo ritiene utile, a condividerlo e a registrarsi alla newsletter così da rimanere sempre aggiornato sugli ultimi post pubblicati. Grazie ancora e a presto.