Il rischio di tasso di interesse e il rischio di credito rappresentano le due insidie principali per chi investe in obbligazioni. Oggi andiamo alla scoperta proprio del rischio di tasso; oramai lo sai, lo faremo con parole semplici.

Un titolo obbligazionario ha una data di inizio, una durata (normalmente espressa in anni) e una scadenza contrattuale.

Quando l’obbligazione giunge a scadenza di norma viene rimborsato l’intero capitale investito: si dice che il titolo obbligazionario viene rimborsato alla pari, cioè allo stesso valore di emissione, in gergo detto pari a 100. Per cui se oggi hai sottoscritto un titolo obbligazionario investendo € 10.000, sai già che alla scadenza dello stesso (tra 2, 5, 10, 20, 50 anni), se il titolo prevede un rimborso alla pari, ti verranno restituiti esattamente 10.000 euro, a meno di fallimento della società o del governo che ha emesso il titolo. Fin qui tutto chiaro? Bene.

E se volessi liquidare l’investimento prima della scadenza? Posso farlo?

Ti do una notizia buona ed una meno buona.

Notizia buona: si, puoi liquidare l’investimento prima della scadenza. Esiste infatti un mercato apposito dove puoi vendere la tua obbligazione a qualcun altro.

Notizia meno buona: il capitale inizialmente investito non è più garantito! Infatti il prezzo dell’obbligazione, pari a 100 sia in fase di sottoscrizione che di scadenza, è invece soggetto a fluttuazioni che possono anche essere consistenti per tutta la durata del titolo stesso.

Queste fluttuazioni sono originate principalmente da due componenti:

- L’aumento o diminuzione del rischio di fallimento dell’emittente

- L’aumento o diminuzione dei tassi di mercato.

La prima componente viene definita rischio di credito o rischio emittente e ne abbiamo già parlato in un precedente articolo (clicca qui per approfondire)

Oggi invece ci concentriamo sul rischio di tasso. Cerchiamo di capire di cosa si tratta, perché è molto importante. Un investitore che decide di acquistare un titolo obbligazionario, a mio avviso, deve avere ben chiaro questo elemento, per evitare spiacevoli sorprese. Mettiamo subito in chiaro che si tratta di un rischio legato alla volontà di vendere il titolo anticipatamente, in quanto, a prescindere dalle fluttuazioni dell’obbligazione sai già che, a meno di fallimento dell’emittente, alla scadenza ti verrà in ogni caso rimborsato il capitale investito in fase di sottoscrizione.

Aiutiamoci come sempre con un esempio

Immagina di aver sottoscritto un’obbligazione dove per semplicità supponiamo che il rischio emittente sia trascurabile (quindi l’emittente ha un rating altissimo, quello che viene chiamato tripla A). Il titolo obbligazionario ha le seguenti caratteristiche:

- durata 10 anni;

- tasso annuo lordo del 2%;

- cedole semestrali;

- emissione e rimborso alla pari;

- importo € 10.000;

- valuta euro, nessun rischio di cambio.

Bene: questo titolo obbligazionario sarà pertanto soggetto esclusivamente al rischio di tasso.

Il rischio è legato al fatto che i tassi di mercato, durante la vita del titolo, quindi per i prossimi 10 anni, potranno variare, e questa variazione si ripercuote sul prezzo di mercato della tua obbligazione. Vediamo perché.

Prima ipotesi: i tassi rimangono fermi

Ipotizziamo, per assurdo, che per tutta la durata del prestito obbligazionario, quindi per i prossimi 10 anni, i tassi di interesse sul mercato rimangono sempre fermi. In questo caso è ragionevole ipotizzare che il prezzo della tua obbligazione sul mercato rimarrà sempre pari a 100. Cosa vuol dire? che in questo caso, puramente teorico, potresti liquidare il tuo titolo obbligazionario in qualunque momento ottenendo esattamente il capitale inizialmente investito.

Seconda ipotesi: i tassi scendono

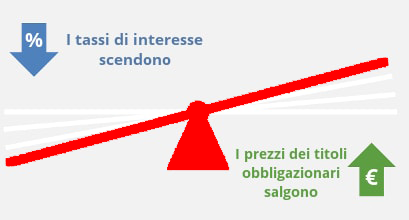

Ipotizziamo questa volta che i tassi di mercato scendono, passando ad esempio dal 2% all’1%; cosa succede al tuo titolo sul mercato? Se i tassi scendono il prezzo del tuo titolo sul mercato sale; perché? Semplice, perché adesso la tua obbligazione al tasso fisso del 2% offre un rendimento maggiore di quello presente sul mercato (nell’esempio 1%); per cui il mercato darà alla tua obbligazione quel prezzo che renda indifferente, per un nuovo acquirente, sottoscrivere un titolo di nuova emissione all’1% o acquistare la tua obbligazione al 2%.

Per semplicità ipotizziamo che manchi un anno esatto alla scadenza del titolo e che il tasso sul mercato per un titolo di durata pari ad un anno dello stesso emittente è adesso 1%. Il valore di mercato del tuo titolo sarà di circa 101, in quanto l’acquirente deve ottenere un rendimento annuo dell’1% a prescindere se decide di sottoscrivere un titolo di nuova emissione o di acquistare il tuo titolo. E qual è il prezzo tale che il tuo titolo, che offre una cedola annua del 2%, alla fine dia un rendimento complessivo dell’1%? Quel prezzo è appunto 101. Il nuovo acquirente perderà un punto percentuale sul capitale (perché sebbene lo sta pagando 101 alla scadenza gli verrà rimborsato a 100), ma guadagnerà un punto percentuale sulla cedola (2% anziché 1%).

Per te che hai venduto l’obbligazione è una buona notizia? Si e no. Se avevi esigenza di vendere anticipatamente il titolo è certamente una buona notizia perché hai venduto la tua obbligazione realizzando un profitto di 1%. Ma come rovescio della medaglia rinuncerai a percepire, per un anno, l’interesse annuo del 2%, che adesso non è più disponibile sul mercato.

Terza ipotesi: i tassi salgono

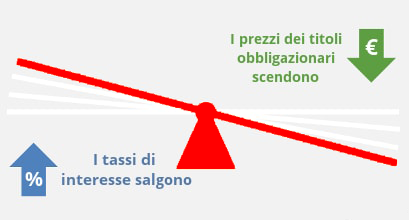

Facciamo adesso l’esempio opposto e cioè che i tassi di mercato, invece di scendere salgono, passando dal 2% al 3%. Questa volta il tuo titolo obbligazionario diventa meno appetibile, in quanto il mercato, per un titolo obbligazionario di eguale natura, adesso offre un rendimento maggiore. Quindi cosa succede al prezzo di mercato della tua obbligazione? Sono certo che stavolta hai indovinato! Esatto: se i tassi di interesse salgono i prezzi delle obbligazioni scendono. Infatti, analogamente a quanto detto prima, il prezzo di mercato è sempre tale da rendere indifferente la sottoscrizione di un titolo di nuova emissione o l’acquisto di un titolo di eguale durata e uguale emittente sul mercato. Il nuovo acquirente è disposto ad acquistare il tuo titolo obbligazionario a condizione che la differenza tra il rendimento di mercato (3%) e il rendimento del titolo (2%) rimanga a carico tuo.

Per cui riproponendo lo stesso esempio visto prima, ipotizzando quindi che manchi un anno esatto alla scadenza del tuo titolo a tasso fisso e che il tasso di mercato ad un anno per un titolo con le stesse caratteristiche è adesso del 3%, il prezzo di mercato del tuo titolo sarà di circa 99.

E’ una brutta notizia? Ancora una volta si e no. Se avevi necessità di vendere il titolo ovviamente realizzerai una perdita di 1% ma è anche vero che potrai sin da subito reinvestire i soldi ai nuovi tassi che adesso sono più convenienti.

Se mi hai seguito attentamente fin qui adesso sai che se i tassi di interesse scendono il prezzo dei titoli obbligazionari sale; se viceversa i tassi di interesse salgono il prezzo dei titoli obbligazionari scende.

Ma il problema non si pone (dirai tu)!

Se il prezzo di vendita non è conveniente basta tenere il titolo fino alla scadenza e tutto è risolto.

Corretto, ma ricorda una cosa importantissima: il rischio di tasso aumenta all’aumentare della durata dell’obbligazione. Cosa vuol dire? Se hai ancora un po’ di pazienza te lo spiego subito.

Se i tassi aumentano di 1% e il tuo titolo obbligazionario scade tra 1 anno abbiamo capito che a parità di altre condizioni il prezzo scende intorno a 99 (e che quindi è sufficiente pazientare un anno per tornare in possesso dell’intero capitale). Ma se il tuo titolo obbligazionario a tasso fisso scade tra 30 anni che succede all’aumentare dei tassi di 1%? Ti prego di prestare particolare attenzione perché questo punto è cruciale. A puro titolo esemplificativo adopereremo un titolo di stato italiano, un BTP.

BTP scadenza Marzo 2048

In passato hai deciso di acquistare, ingolosito dalla cedola, un BTP, Buono del Tesoro Pluriennale (obbligazione a tasso fisso emessa dal governo italiano) con scadenza Marzo 2048 al tasso fisso del 3,45% (BTP realmente esistente). Quindi sai per certo che, a meno di difficoltà del governo italiano, percepirai annualmente un interesse lordo del 3,45% e che alla scadenza, quindi il 1 Marzo 2048, ti verrà restituito il capitale. Fin qui oramai è tutto chiaro.

Ma di quanto varierebbe il prezzo del titolo se domani mattina i tassi aumentassero di 1% ? La quotazione del titolo subirebbe istantaneamente una perdita secca di circa 15%. Questo perché non solo la cedola del tuo titolo è diventata meno appetibile, ma questo va considerato per tutti gli anni che mancano alla scadenza, in questo caso 30. Capisci bene che diventa un po’ più complicato aspettare la scadenza e risolvere tutto, in quanto la scadenza è lontanissima. Ecco quindi che il rischio di tasso va preso seriamente in considerazione quando le scadenze dei titoli che decidiamo di acquistare sono particolarmente lunghe.

Per concludere non dimenticarti che il rischio di credito, che per semplicità non è stato considerato, invece è sempre presente, e si somma al rischio di tasso. Per cui in caso di simultaneo aumento dei tassi e aumento del rischio di credito, il prezzo del titolo scenderà sia per effetto della salita dei tassi di interesse sia per effetto dell’aumento dello spread (aumento del rischio di credito).