Continua la rassegna dal titolo “I consigli dei maestri dell’investimento”. Andremo alla scoperta delle raccomandazioni dei migliori investitori al mondo: le strategie che hanno adottato, i comportamenti che hanno messo in campo per avere successo nel mondo degli investimenti finanziari. Come sempre con parole semplici.

Time is your friend

Continuiamo a parlare degli insegnamenti che ci ha lasciato in eredità John Bogle, uno degli investitori di maggior successo degli Stati Uniti recentemente scomparso. “Time is Your friend“, il tempo è il tuo amico negli investimenti. Questa è una regola imprescindibile, un concetto che deve essere assolutamente ed immediatamente chiaro e cristallino quando si decide di approcciare questo mondo. Soprattutto oggi, dove impera il “voglio tutto e lo voglio subito“.

Mi spiace ma è giusto che tu lo sappia fin da subito: non esistono miracoli o scorciatoie negli investimenti. Bisogna accumulare parte del proprio reddito, mese dopo mese, anno dopo anno e investirlo in maniera adeguata al proprio profilo rischio.

Il tempo è amico di chi investe sin da giovane

Vuoi un esempio della potenza del tempo nel mondo degli investimenti? Bene, eccotene uno: ti presento Claudio, Giuliana e Luca.

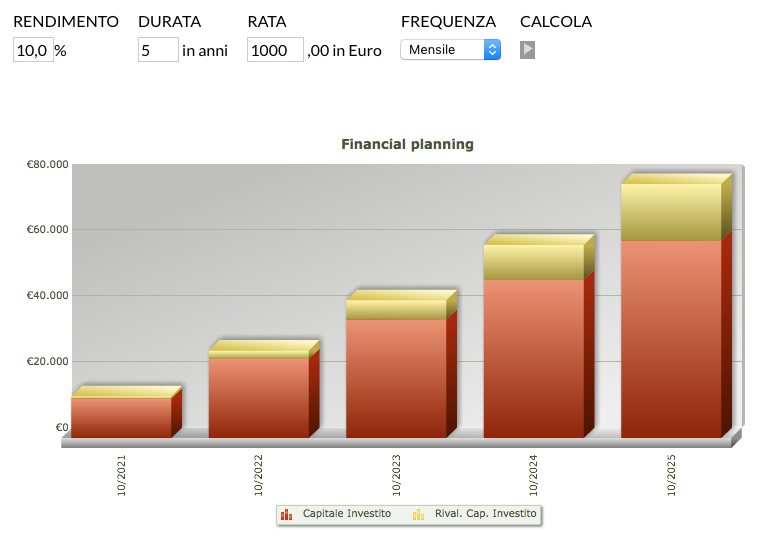

Claudio, a due passi dalla pensione

Claudio ha 60 anni e un buono stipendio, ma ha appreso che la sua pensione sarà sensibilmente più bassa dello stipendio e pertanto prova a correre ai ripari. Decide di investire 1.000 euro al mese per i prossimi 5 anni per un totale di 60.000 euro. Immaginiamo che tale investimento abbia un rendimento medio annuo eccezionale del 10%. Ecco a quanto ammonterebbe l’investimento finale rivalutato di Claudio.

Capitale totale investito € 60.000,00. Interessi € 17.171,74. Valore finale dell’investimento: € 77.171,74. Rendimento dell’investimento: +28,62%, niente male.

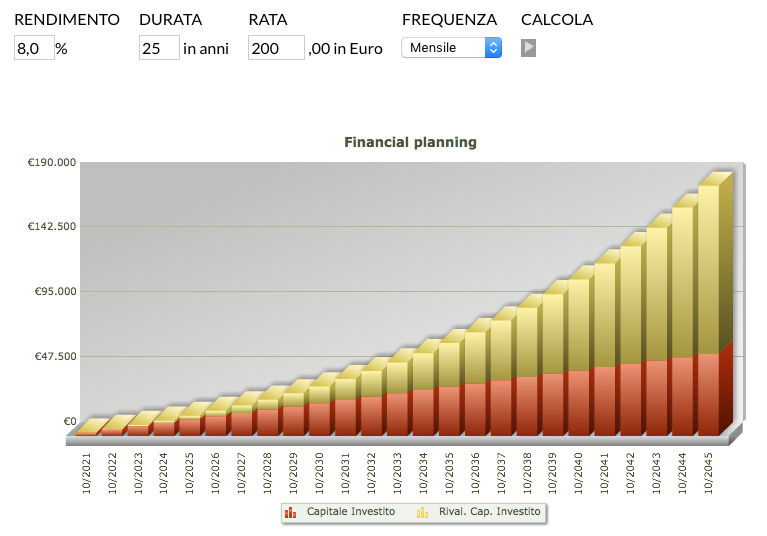

Giuliana, a metà della sua carriera lavorativa

Giuliana è un’insegnante di 40 anni. E’ finalmente diventata di ruolo e decide che è arrivato il momento di pensare alla sua pensione integrativa (clicca qui per approfondire). Decide pertanto di accumulare 200,00 euro al mese nei 25 anni che le mancano alla pensione. Immaginiamo che tale investimento abbia un rendimento medio annuo dell’8%, minore di quello di Claudio ma pur sempre ottimo. Ecco a quanto ammonterebbe l’investimento finale rivalutato di Giuliana.

Capitale totale investito € 60.000,00. Interessi € 122.967,89. Valore finale dell’investimento: € 182.967,89. Rendimento dell’investimento: +204,95%, fantastico.

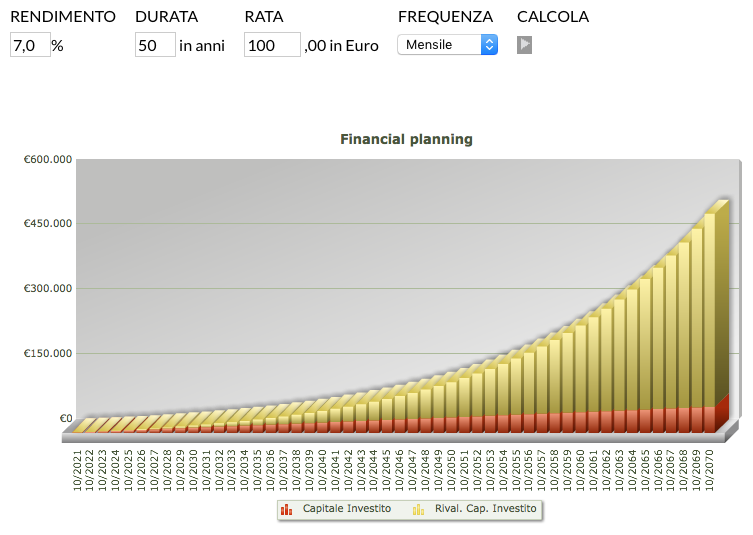

Luca, 24 anni, neo assunto in un’azienda come impiegato

Luca ha finalmente trovato lavoro, niente di eccezionale, stipendio modesto, ma gli permette di coprire le spese e di mettere da parte 100 euro al mese. Decide di investirle per quando smetterà di lavorare, sapendo che la pensione pubblica non sarà certamente sufficiente. Luca riesce a mettere da parte soltanto 100 euro al mese ma per 50 anni. Otterrà un rendimento annuo del 7%, abbastanza realistico per un arco temporale così lungo. Ne varrà la pena? Vediamo.

Capitale totale investito € 60.000,00. Interessi € 446.140,60. Valore finale dell’investimento: € 506.140,60. Rendimento dell’investimento: +743,56% !!! Ma siamo sicuri? Ma come è possibile?

La potenza del tempo

Stesso capitale investito, rendimento annuo addirittura più basso ma grazie al tempo più lungo non c’è storia: Luca, pur versando soli 100 euro al mese, grazie ad un arco temporale molto lungo otterrà un capitale quasi triplo di quello di Giuliana e quasi sette volte più grande di quello di Claudio.

| Claudio | Giuliana | Luca | |

| Capitale investito | 60.000,00 € | 60.000,00 € | 60.000,00 € |

| Tempo | 5 anni | 25 anni | 50 anni |

| Rendimento annuo | 10% | 8% | 7% |

| Capitale finale | 77.171,74 € | 182.967,89 € | 506.140,60 € |

Il tempo è tuo amico

Spero di averti convinto. Il tempo è il miglior amico ed alleato di chi investe sin da giovane. La finanza è prima di tutto pazienza ed anche i momenti difficili sono solo rumore nel lungo periodo. In che senso ti stai chiedendo? Te lo spiego subito.

Il rendimento medio annuo ottenuto da Luca nel suo percorso di 50 anni non sarà lineare, per niente! Il 7% medio annuo che otterrà sarà frutto di anni di rendimenti a doppia cifra che si alterneranno ad anni con rendimenti mediocri ma anche ad alcuni anni con rendimenti negativi o fortemente negativi.

I momenti burrascosi (stai certo che Luca ne vivrà parecchi in un orizzonte temporale così lungo) metteranno a dura prova la sua disciplina e la sua perseveranza.

Ebbene Luca, avendo mantenuto la barra dritta e i nervi saldi, essendo rimasto fortemente ancorato al suo obiettivo, ha brillantemente superato quei momenti, che in un arco temporale di 50 anni diventano solo un leggero rumore di fondo, quasi impercettibile.

Facciamo un esempio

Nei 21 mesi che vanno dal 1 Giugno 2007 al 1 Marzo 2009 l’azionario globale perdette il 46,88% mettendo a dura prova i nervi anche dei più razionali e disciplinati investitori del mondo. Un grafico che non lascia margini di interpretazione, semplicemente un disastro. Bisognava vendere quindi?

Ecco la risposta. Ecco cosa ha ottenuto oggi chi non ha venduto. In questo grafico lo stesso indice azionario globale, la stessa data di partenza (1 giugno 2007), soltanto aggiornato al 10 ottobre 2020. Nel periodo in questione, che comprende la grande crisi del 2008 vista in precedenza e tutte le altre che si sono succedute l’indice ha un rendimento cumulativo complessivo del 81,91%.

Bisognava vendere? Non credo proprio. Era semplice non vendere? assolutamente no. Ma oggi quella grande crisi finanziaria del 2008 è solo rumore di fondo.

Il tempo è il tuo migliore amico; ciao, alla prossima.