Una delle variabili più importanti ma al contempo più fraintesa e meno capita del mondo degli investimenti è la volatilità. Troppo spesso la scelta ricade su un investimento non adatto alle tue esigenze proprio perché non ti è stata illustrata correttamente la sua volatilità. Oggi voglio spiegarti il concetto di volatilità, come sempre con parole semplici. Sei pronto? Bene, allora partiamo.

La scelta di Mario

Mario vorrebbe investire parte dei suoi risparmi, ma è molto spaventato; ci ha messo tanti anni ad accumularli e adesso non vuole assolutamente perderli. Parlando con gli amici gli viene consigliato di acquistare un’obbligazione, che ritengono essere lo strumento più sicuro e redditizio. Pertanto Mario si reca presso la sua Banca chiedendo di poter investire parte dei suoi risparmi in un titolo obbligazionario.

L’impiegato gli mostra le diverse alternative e Mario viene ingolosito dai titoli con interessi annuali più alti. “Perché mai dovrei comprare un titolo con un interesse annuo dello 0,5% quando esistono titoli con cedole molto più alte?” Per questo, nonostante l’impiegato provi a spiegargli che si tratta di titoli più volatili, Mario decide di sottoscrivere un titolo che scadrà tra 30 anni con un interesse annuo del 3%.

L’impiegato lo informa che alla scadenza gli verrà rimborsato il capitale e che annualmente percepirà un interesse pari al 3%. Perfetto: era proprio quello che Mario cercava!

Funziona!

Era la prima volta che Mario si lasciava convincere ad investire, e per quanto tranquillizzato sia dagli amici sia da quanto ascoltato in Banca, voleva verificare di persona. Dopo sei mesi dalla sottoscrizione dell’investimento, controllando il conto corrente trova il primo accredito: si trattava degli interessi semestrali dell’investimento. Avrebbe percepito quella somma ogni sei mesi per 30 anni! Meraviglioso, era proprio quello che voleva! Aveva fatto la scelta giusta.

“Sai cosa ti dico? Perché tenere gli altri soldi improduttivi sul conto corrente? Adesso vado e li investo tutti su questo titolo: l’interesse che prenderò ogni sei mesi sarà molto più alto!” Per cui Mario si reca in Banca per investire la restante parte dei suoi risparmi.

Un’amara sorpresa

Due anni dopo, tornando da lavoro, la macchina di Mario si ferma inaspettatamente. Non ne vuole sapere di ripartire. Il meccanico gli dà il triste annuncio: problemi seri al motore, il danno è davvero ingente. E’ arrivato il momento di cambiare macchina.

Mario si vede costretto a prelevare parte dei suoi risparmi per l’acquisto della nuova auto, per cui si reca in Banca chiedendo di disinvestire parte dei titoli che aveva acquistato circa due anni prima. L’impiegato di Banca lo informa che, a causa di alcune variazioni del mercato, il suo titolo aveva perso il 10% e che quindi, decidendo di vendere, avrebbe effettivamente perso 10 punti percentuali. “Mi scusi, ma non mi aveva assicurato che il mio capitale era garantito?” “Certamente, rispose l’impiegato, il capitale è garantito, ma la garanzia opera alla data di scadenza del titolo, sempre che non succeda nulla all’emittente dell’obbligazione“.

Mario aveva scoperto nel peggiore dei modi cos’è la volatilità!

Definizione di volatilità

In finanza, la volatilità è legata al rischio e misura la variazione percentuale del prezzo di uno strumento finanziario nel corso del tempo. Più è alta l’oscillazione del prezzo dello strumento più si dice che quello strumento è volatile.

Viceversa, se le oscillazioni del prezzo nel corso del tempo sono molto contenute lo strumento si dice poco volatile.

La volatilità è uno dei concetti chiave della finanza ma spesso i suoi effetti non sono per niente chiari. Nel caso di un titolo obbligazionario, se è vero che a meno di fallimento dell’emittente alla scadenza il prezzo sarà pari a 100, durante la sua vita tale prezzo può oscillare e l’intensità delle oscillazioni prende proprio il nome di volatilità. Più è lunga la scadenza del titolo obbligazionario più elevata e la sua volatilità.

La volatilità viene misurata in percentuale e si riferisce ad uno specifico arco temporale. Se uno strumento finanziario ha una volatilità pari al 10% in un anno vuol dire in sostanza che mediamente in un anno la distanza della sua quotazione dal suo valore medio è del 10%.

In sostanza, se la volatilità è elevata lo strumento sarà soggetto a variazioni di prezzo più marcate; se invece la volatilità è bassa l’andamento dei prezzi sarà molto più docile.

Normalmente ad un aumento del volatilità corrisponde un aumento del rendimento atteso da quello strumento finanziario. Ecco perché è fondamentale il tempo, l’orizzonte temporale di un investimento (clicca qui per leggere il post dedicato).

La soluzione scelta da Mario, data l’elevata volatilità, ben si presta per chi ha un orizzonte temporale molto lungo e per chi riesce a gestire bene emotivamente le forti oscillazioni di breve periodo. Non è invece una buona soluzione se vi è una ragionevole probabilità che quelle somme possono servire nel breve periodo.

Categoria a confronto

Voglio concludere mostrandoti un confronto tra 3 diverse categorie di strumenti finanziari.

- Obbligazionario Euro a breve termine

- Obbligazionario Euro governativo a lungo termine

- Azionario Globale

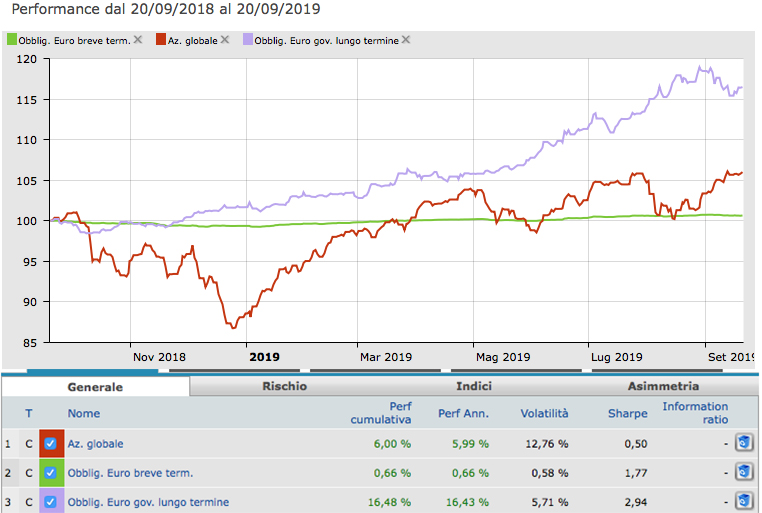

Confronto ad un anno

Vedrai come strumenti ad elevata volatilità siano indicati per orizzonti temporali lunghi, mentre strumenti con bassa volatilità vanno scelti se il nostro orizzonte temporale è breve.

Dal confronto ad un anno abbiamo subito una chiara dimostrazione della volatilità. L’obbligazionario a breve termine (linea verde) ha un andamento lineare che denota bassissima volatilità (quest’ultima è pari infatti a 0,58%), ancorché basso rendimento. L’obbligazionario governativo europeo a lungo termine (linea viola), presenta una marcata volatilità (pari a 5,71%), e quest’anno è stata caratterizzata da un ottimo rendimento; l’azionario globale (linea rossa)presenta un’alta volatilità (pari a 12,76%), dimostrata dal fatto che a fine 2018 ha registrato una marcata perdita in un periodo molto breve.

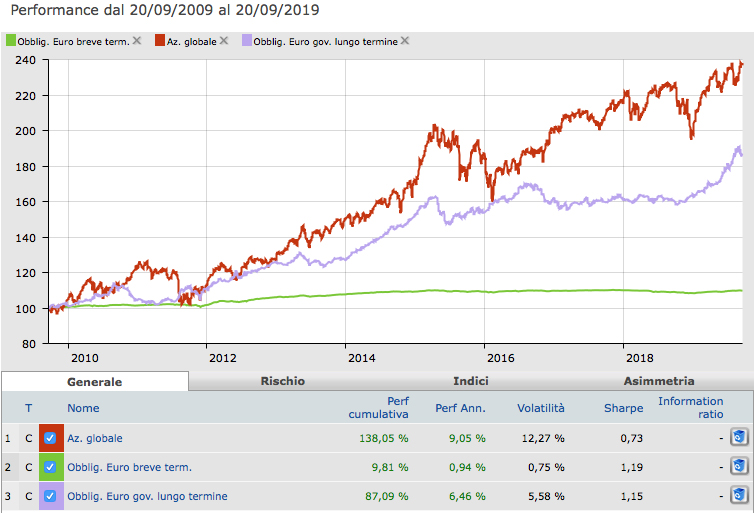

Confronto a 10 anni

Lo stesso confronto in un orizzonte temporale di 10 anni ci dimostra una delle più importanti leggi del mondo degli investimenti. Strumenti a volatilità medio-alta vanno sottoscritti solo a condizione di poterli mantenere per orizzonti temporali lunghi. Come si nota nel grafico in alto il rendimento dell’obbligazionario a breve termine, caratterizzato da bassa volatilità, si rivela molto deludente in un orizzonte di 10 anni. Viceversa il rendimento dell’obbligazionario a lungo termine e soprattutto dell’azionario globale, caratterizzati rispettivamente da una volatilità media e alta, danno risultati ampiamente migliori in un orizzonte adeguato.

Oltretutto le oscillazioni che sembravano molto marcate nel confronto ad un anno, diventano molto più contenute nel confronto a 10 anni.

La soluzione per Mario

Cosa avrebbe dovuto fare Mario per allocare correttamente i suoi risparmi? Avrebbe dovuto diversificare l’investimento, scegliendo strumenti a volatilità medio alta per le somme che potevano rimanere investite a lungo termine, sulle quali è giusto puntare ad un rendimento atteso maggiore, mentre doveva scegliere strumenti a bassa volatilità (accontentandosi di un rendimento più contenuto) per le somme che potevano servire nel breve periodo.

La volatilità può essere misurata per tutti gli strumenti finanziari, anche per un portafoglio molto diversificato. Per cui ti consiglio di verificare sempre qual è la volatilità degli strumenti che hai sottoscritto, per verificare che questa sia in linea con la tua propensione al rischio e con il tuo orizzonte temporale.

Probabilmente, piuttosto che seguire il consiglio di qualche amico Mario avrebbe fatto meglio ad affidarsi ad un bravo Consulente Finanziario.

Ciao, alla prossima.