I mercati finanziari hanno recuperato completamente dai minimi dello scorso anno, dalla brusca correzione causata dalla pandemia. Ecco quindi che si fa strada la fatidica domanda: ma siamo sicuri che è il momento giusto per investire? Non sarebbe meglio aspettare la prossima correzione? Se anche tu ti sei fatto questa domanda e sei indeciso sul da farsi mettiti comodo. Te ne parlo oggi, come sempre con parole semplici.

Conto corrente o investimento?

Hai appena ricevuto una telefonata: Marco, il tuo Consulente finanziario, ti ha invitato ad andarlo a trovare per valutare delle idee di investimento. Hai delle somme sul conto corrente ed avevate già discusso della necessità di pensare agli studi universitari dei tuo figli, oggi ancora piccoli.

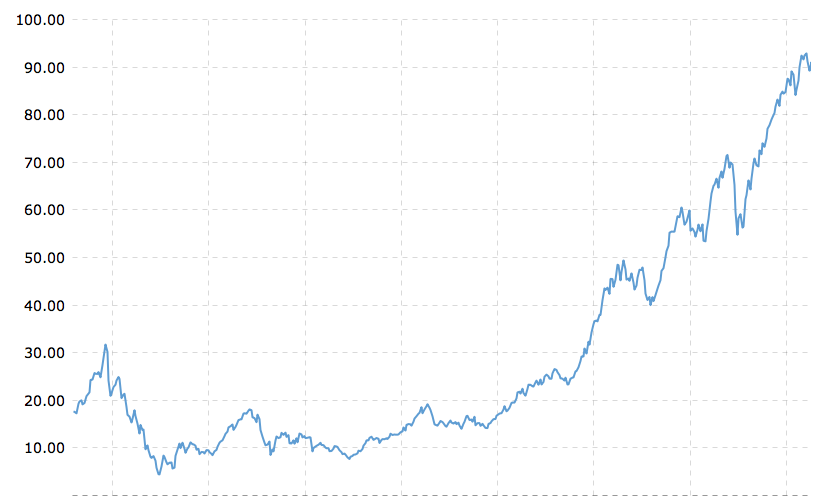

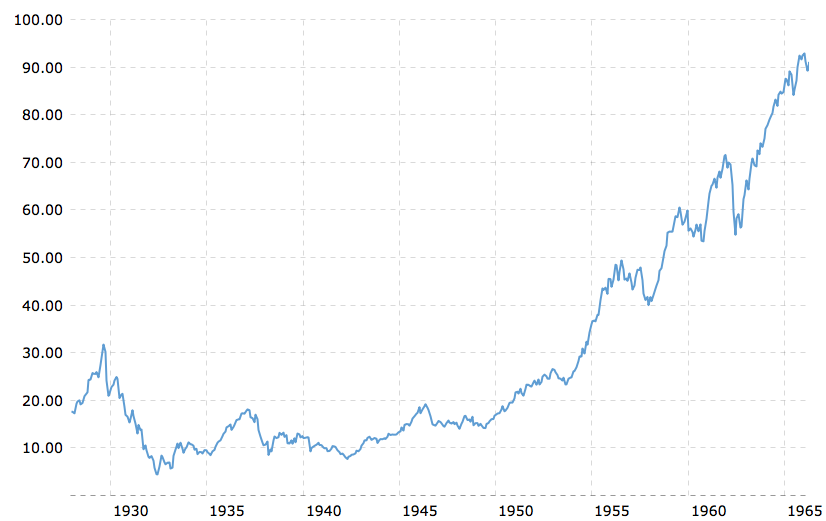

Questo il grafico dell’investimento che il tuo Consulente ti consiglia di sottoscrivere oggi. Non sei un esperto di finanza però istintivamente ti sorge una domanda: “Marco, perdonami: osservando il grafico sembrerebbe che l’investimento che mi proponi abbia appena raggiunto il punto di massimo e stia per invertire la tendenza; sei davvero sicuro sia una buona idea investire i miei risparmi adesso? Non sarebbe meglio aspettare che finisca la discesa prima di sottoscriverlo?”

Il grafico incompleto

Marco si è sempre dimostrato un bravo consulente finanziario, attento e preparato; nel corso degli anni si è creata un’ottima relazione. Sai di poterti fidare della sua competenza e professionalità, ma quest’ultima proposta non ti ha proprio convinto. Per di più di fronte ai tuoi dubbi Marco sembra sorridere. Tu invece non ci trovi proprio niente da ridere!

“Non ti vedo convinto!” osserva Marco, il tuo Consulente finanziario. “Però permettimi di chiederti: non ti sei accorto che a questo grafico manca qualcosa?” ti chiede accennando un leggero sorriso. “Mancano le date“, continua Marco, “manca il periodo di riferimento. Questo non è il grafico della proposta di investimento che ho studiato per te. Mostra invece l’andamento dell’S&P 500, l’indice azionario americano più importante, nel periodo che va dal 1928 al 1965. Mostra un andamento abbastanza plausibile anche nel periodo attuale, ma ti assicuro che stai guardando qualcosa che è successa tantissimi anni fa. Ecco il grafico completo”.

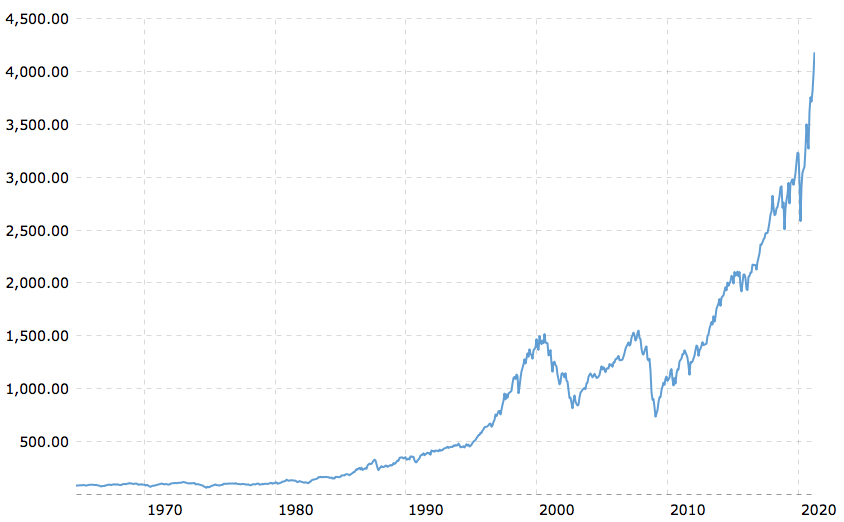

Indietro nel tempo

“Perdonami se ti ho teso questo piccolo tranello“, continua Marco, “oltretutto la reale proposta di investimento che ho studiato per te non sarà certamente interamente azionaria. Però adesso ti propongo un piccolo gioco: ti invito a viaggiare indietro nel tempo assieme a me. Benvenuto nel 1965! Se allora come oggi la mia proposta non ti avesse convinto, possiamo comunque verificare se la tua scelta si sarebbe rivelata o meno vincente! Sei pronto?”

“Ecco a cosa avresti rinunciato decidendo che il 1965 non era un buon anno per investire”. Nel grafico in alto l’andamento dell’indice S&P 500 dal 1965 ad oggi.

E’ il momento giusto per investire?

“Sai qual è il miglior momento per investire?” ti chiede Marco? Tu esiti, non sapendo come rispondere. “Il miglior momento per investire era venti anni fa, il secondo miglior momento è oggi!” (clicca qui per approfondire).

Ci sarà sempre un ottimo motivo per non farlo. Certamente i mercati azionari sono saliti tanto, c’è la guerra commerciale tra Stati Uniti e Cina, c’è il rischio di rialzo dell’inflazione. Ma ti assicuro che c’erano motivi assolutamente validi per non investire anche 10 anni fa, 5 anni fa, 3 anni fa, l’anno scorso.

Investire è un gioco di lungo periodo, non di uno o due anni; un investitore deve mettere in conto che ci saranno anni di crisi, fanno parte del gioco. I crolli di mercato arriveranno, ma per loro natura sono assolutamente imprevedibili; ne potrebbe arrivare uno domani, oppure tra 6 mesi, oppure tra 3 anni, oppure tra 5; non è dato saperlo.

Il giusto orizzonte temporale, l’ingresso graduale sui mercati azionari, strumenti di alta qualità, una corretta diversificazione ed un monitoraggio periodico sono l’unico antidoto all’eventualità di investire prima di una correzione.

Il Prof. Ruggero Bertelli, docente di Economia e Gestione degli intermediari finanziari presso l’università di Siena nonché esperto di finanza comportamentale, ama ripetere: “I mercati finanziari oscillano, tentennano, traballano… mentre salgono nel tempo“.

C’è qualcuno seduto all’ombra oggi perché qualcun altro ha piantato un albero molto tempo fa.

Warren Buffett

Ciao, alla prossima.